마켓컬리, '이커머스 1호 상장' 주인공 될까

[편집자주]올해 이커머스 업계 최대 화두는 단연 기업공개(IPO)다. 줄줄이 IPO를 선언하며 상장 작업에 속도를 내고 있다. '이커머스 1호' 상장을 노리는 마켓컬리는 가파른 성장세를 보이며 단연 주목받고 있지만 누적 적자, 경영권 지배력 등에서 지적도 잇따른다. 새벽배송의 대명사인 마켓컬리를 둘러싼 이슈를 들여다본다.

ⓛ마켓컬리, '이커머스 1호 상장' 주인공 될까

②상장 앞둔 마켓컬리의 약점은

③새벽배송 vs 즉시배송 경쟁력은

비대면 소비가 확산되며 이커머스 기업이 탄력을 받았다. 하반기 기업공개(IPO)를 추진하는 마켓컬리를 필두로 줄줄이 상장에 나선다. 대부분 적자를 면치 못하고 있지만 빠른 성장세를 내세워 증시 데뷔에 도전한다. 하반기 IPO 대어로 꼽히는 컬리는 상장 완주에 성공할 수 있을까.

━

지난해 한국거래소는 시가총액 5000억원 이상으로 예상되는 기업의 경우 전문평가기관 한 곳에서만 A등급 이상을 받으면 코스닥 상장예심 청구 자격을 부여했다. 성장성이 인정되면 적자라도 상장이 가능하다.

컬리는 그에 걸맞은 기업으로 평가된다. 컬리는 2015년 서비스를 시작한 이후 흑자를 낸 적이 한 번도 없다. 하지만 이커머스 평균을 훌쩍 웃도는 성장세를 보이고 있다.

컬리의 최근 실적은 ▲2019년 매출 4289억원 영업손실 986억원 ▲2020년 매출 9531억원 영업손실 1162억원 ▲2021년 매출 1조5614억원 영업손실 2177억원 등이다. 연평균 성장률은 173.5%에 이른다.

컬리 관계자는 "보통 스타트업이 고성장을 하면 성장세가 급격히 둔화하는 경우가 많은데 컬리는 지속적인 고성장을 이뤄내고 있다"고 설명했다.

컬리는 이런 성장세를 바탕으로 거의 매해 투자를 이끌어냈다. 누적 투자유치 금액은 9000억원 이상으로 기업가치는 4조원대로 평가받았다.

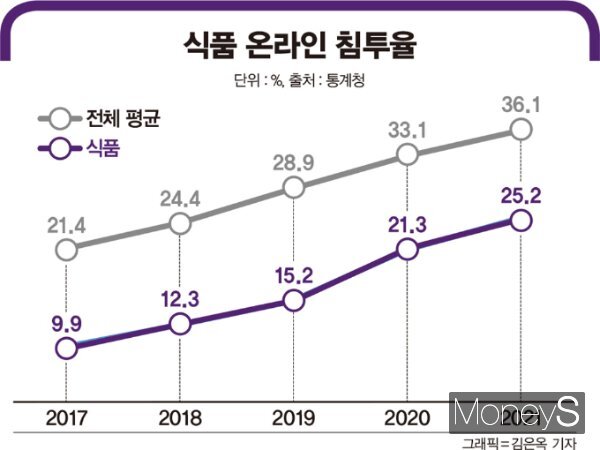

식품군은 타 카테고리에 비해 온라인 침투율이 낮고 상승세는 가파르다. 식품군의 온라인 침투율은 ▲2017년 9.9% ▲2018년 12.3% ▲2019년 15.2% ▲2020년 21.3% ▲201년 25.2%다. 아직 공략할 시장이 많다는 것이다.

━

신규고객 재구매율도 높다. 그 해 신규 가입한 고객이 같은 해에 다시 마켓컬리에서 상품을 구매하는 비율을 기준으로 산정한 재구매율 비중은 ▲2019년 61.2% ▲2020년 65.2% ▲2021년 75%까지 올랐다. 온라인 쇼핑몰의 재구매율은 평균 30%정도로 추산되는 점을 고려하면 고객 충성도가 상당히 높은 편이다.

충성고객의 장바구니도 더욱 커지고 있다. 4년 연속 이용 고객의 1인당 월평균 주문금액은 4년 전과 비교해 3.8배 증가했다. 신규 고객 확보와 충성 고객 관리가 동시에 잘 이뤄지고 있다는 평가가 나온다.

여러 성장 지표가 좋은 흐름을 보이고 있지만 누적 적자를 외면할 수는 없다. 대개 영업손실이 나고 있음에도 고평가받는 기업은 시장점유율이 높아 적자폭을 줄일 수 있다는 기대 때문이다. 쿠팡이 대표적이다.

쉽지 않은 상장 행보를 걷고 있는 컬리는 최근 사업 확장과 수익성 제고를 위한 활동에 시동을 걸고 있다.

먼저 자체 페이 사업을 추진한다. 컬리는 지난해 9월 전자지급결제대행(PG)사 페이봇을 인수했다. '컬리페이' 론칭으로 수수료 줄이기에 돌입할 것으로 전망된다.

물류 사업 확장도 예고했다. 컬리 외 다른 회사의 배송을 대행하는 3자배송 사업 확장에 나선다. 현재 40여개인 3자배송 고객 수를 올해 안에 3배 이상 확대한다는 계획이다. 컬리의 B2B(기업 간 거래) 물류사업 확대는 수익성 개선을 도모하기 위함이다. 3자배송을 늘려 규모의 경제를 달성해 운반비 부담을 덜겠다는 구상으로 분석된다.

컬리 관계자는 "영업이익 흑자 전환의 선행지표인 공헌이익(매출액에서 변동비를 뺀 것)이 3년 연속 흑자다"라며 "투자가 마무리되고 지속적인 매출 증대를 이뤄낼 경우 충분히 수익성을 강화할 수 있다"고 말했다.

☞ '정준영과 뭐가 달라' 뱃사공… "미안" 두줄 사과

☞ "♥김준호 집 들어가기 싫어" … 김지민, OOO 극혐?

☞ "불안하다"던 정재용, 걸그룹 출신 19세 연하와 이혼

☞ "널린 게 남자"라던 구혜선, 남자친구와 결별?

☞ "헉! 가슴골"… 이다인, ♥이승기가 반한 몸매?

☞ "내 1픽은 전현무"… 이주승, 회식 때 취한 척?

☞ "평생 함께"… '6월 결혼' 앤디♥이은주 청첩장, 꿀 뚝뚝

☞ "그냥 일본인 해!"… 하연수, 악플러에 "명령하냐?"

☞ 알바생 '갓혜수'… 손님 울린 위로의 한마디

☞ "사생아, 9세 때 버림받아"… 김시덕 가정사 '주목'

연희진 기자 toyo@mt.co.kr

<저작권자 ⓒ '성공을 꿈꾸는 사람들의 경제 뉴스' 머니S, 무단전재 및 재배포 금지>

Copyright © 머니S & moneys.co.kr, 무단 전재 및 재배포 금지

- '정준영과 뭐가 달라' 뱃사공 입 열었다… "미안합니다" - 머니S

- '폭탄 발언' 김지민 "♥김준호 집 들어가기 싫어" … ○○○ 극혐? - 머니S

- "불안하다"던 정재용, 걸그룹 출신 19세 연하와 이혼 - 머니S

- "널린 게 남자"라던 구혜선, 남자친구와 결별? - 머니S

- "은근 노출+섹시美" 이다인 근황, ♥이승기가 반한 매력? - 머니S

- "내 1픽은 전현무"… 이주승, 회식 때 취한 척 술 버리기 스킬 공개 - 머니S

- "평생 함께 해"… '6월 결혼' 앤디♥이은주 청첩장, 꿀 뚝뚝 - 머니S

- "그냥 일본인 해!"… 하연수, 악플러에 일침 "혹시 내일 출근 안 하세요? - 머니S

- 알바생 '갓혜수'… 손님 울린 위로의 한마디, 무슨 내용? - 머니S

- "사생아, 9세 때 버림받아"… 김시덕 가정사 '주목' - 머니S