DL이앤씨, 1Q 실적쇼크에 원가율 상승..목표가↓-한국

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

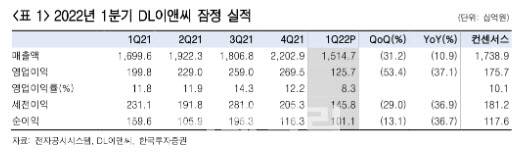

한국투자증권은 9일 DL이앤씨(375500)가 1분기 시장 기대치를 밑도는 부진한 실적을 냈다며 목표주가를 기존 20만원에서 9만원으로 하향했다.

강 연구원은 "1분기 실적과 2분기 이후 원가율 추정치 변화분을 반영해 목표주가를 하향한다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

그는 매출액은 세 가지 이유 때문에 부진했다고 분석했다. 먼저, 공정을 진행 중인 현장 수에 비해 별도 기준 주택 매출액이 부진했고 중대재해법 시행 전후로 원활하게 현장을 운영하지 못한 것으로 파악했다. 이어 강 연구원은 “러시아 프로젝트 매출화 차질로 별도 기준 플랜트 매출액이 전년 동기 대비 53% 감소한데다 연결 자회사인 DL건설의 매출액이 전년동기대비 20% 감소했다”면서 “지난해 도시정비 현장 준공 후 주택 매출에 일시적으로 공백이 생겼기 때문”이라고 지적했다.

이어 “우려가 컸던 주택 부문 원가율은 별도 기준 전년 동기 대비 3.2%포인트(p) 상승했다”면서 “원자재 가격 상승을 반영해 현장 예정원가를 상향 조정한 것으로 보이며, 회사에서 연초에 제시한 경영계획 상 원가율 상승폭에서 큰 차이가 없다”고 설명했다. 다만 그는 “문제는 DL건설의 건축 부문 원가율이 12%p 이상 상승했다는 점”이라며 “1분기 건축 부문 매출 믹스(mix)가 지난해에 비해 악화됐다”고 우려했다.

또 “일반 건축물에 비해 주택이, 주택 안에서도 도시정비, 자체사업지(디벨로퍼)가 일반도급 현장에 비해 수익성이 좋다”면서 “2018년에서 2019년 사이에 착공한 도시정비 현장의 입주는 지난해까지 대부분 마무리됐지만, 지난해에 수주 인식한 현장의 착공이 지연되면서 일어난 일”이라고 강조했다.

강 연구원은 “1분기 실적과 2분기 이후 원가율 추정치 변화분을 반영해 목표주가를 하향한다”고 말했다. 다만 그는 “플랜트를 제외한 공종별 별도 기준 매출액과 신규수주 실적은 1분기 부진을 딛고 2분기부터 뚜렷하게 증가할 것”이라며 “별도 기준 매출액과잠정실적 발표 이후 주가는 12개월 선행 주가순자산비율(PBR) 0.5배까지 하락했다”고 덧붙였다.

김인경 (5tool@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 인천등판 이재명, 주소 옮기고 본격 선거활동 시작

- 동학개미 짝사랑 삼성전자…메타버스 타고 6만전자 탈출할까?

- '계양을' 이재명 대항마는 김부선?…이준석 "공천이 장난이냐"

- ‘마지막 靑대통령’ 文, 국론분열·부동산 숙제 남기고 오늘 퇴장

- '검수완박' '딸 스펙'…소통령 한동훈 인사청문회 쟁점은?

- 리그 20호골 터뜨린 손흥민, EPL 득점왕 등극도 꿈 아니다

- (영상) ‘빵’ 경적 울렸다고… 도로막은 자전거, 보복운전 맞나요?

- [누구집]먹교수 이영자도 '용산' 산다

- 머리 한쪽 다 쓸리도록 질질… 학원車에 치여 120m 끌려간 아이

- “오세훈 시장님, 청소 좀” 고민정에… 허은아 “직접하지 남탓”