LX세미콘, 1Q 어닝 서프라이즈.."연간 실적 컨센서스 상회"-키움

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

키움증권은 12일 LX세미콘에 대해 IT 세트 수요에 대한 우려와 액정표시장치(LCD )패널가 하락세가 지속되는 가운데 1분기 실적이 어닝 서프라이즈를 기록할 것으로 전망했다.

그는 "LX세미콘의 실적은 IT 세트 수요와 LCD 업황의 불확실성과 함께 우려가 지속돼 왔으나 모든 애플리케이션 부문에서 하이엔드 제품 비중 확대와 고객사 내 점유율 확대를 통해 P와 Q의 성장을 이어갈 것"이라며 "현재 주가는 2022년 예상 주가수익비율(PER) 6.1배로 적극적인 비중 확대가 필요하다"고 강조했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

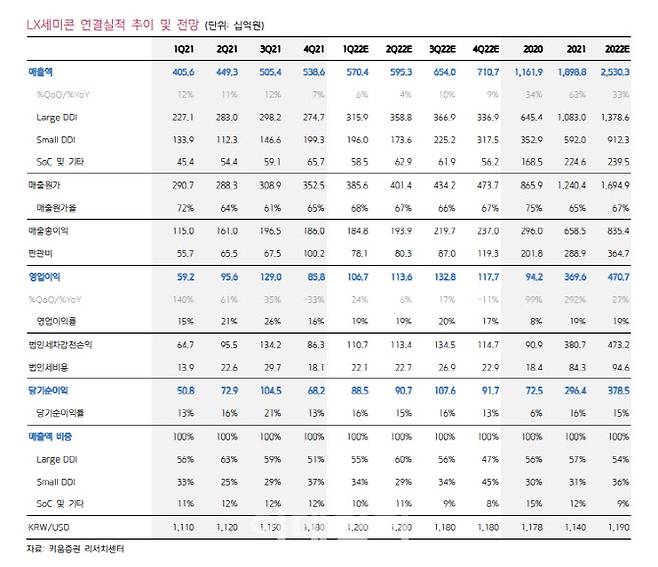

[이데일리 양지윤 기자] 키움증권은 12일 LX세미콘에 대해 IT 세트 수요에 대한 우려와 액정표시장치(LCD )패널가 하락세가 지속되는 가운데 1분기 실적이 어닝 서프라이즈를 기록할 것으로 전망했다. 투자의견은 매수, 목표가는 20만원을 유지했다. LX세미콘(108320)의 11일 종가는 14만3000원이다.

혼합평균판매단가(Blended ASP)는 ‘고부가가치 제품 확대’에 힘입어 상승세가 예상되고, 출하량은 ‘고객사 내 점유율 확대’와 ‘IT 패널용 신제품 출시 효과’가 맞물리며 계절적 비수기 영향을 상쇄시킬 것으로 전망했다. 원·달러 환율 상승 효과 역시 호실적에 힘을 더해줄 것으로 분석했다.

영업이익률은 18.7%로 지난해 같은 기간보다 4.1%포인트 증가할 것으로 추정했다. 파운드리 비용 증가가 예상되지만, 전 분기 반영되었던 일회성 상여금 영향이 제외되며 높은 수익성을 유지해 나갈 것이란 분석이다.

올해 연간 실적은 매출액 2조5000억원(전년비 +33%), 영업이익 4707억원(+27%)으로 추정했다. 키움증권 예상치와 시장 컨센서스(3933억원)를 크게 웃도는 규모다.

그는 “IT 세트 수요와 LCD 업황에 대한 우려와 달리 제품 가격(P)과 출하량(Q) 모두 시장 기대치를 상회하고 있는 것으로 파악되며, 이는 단발성이 아닌 연중 지속될 것”으로 판단했다.

애플리케이션별로 살펴보면 TV용 제품의 평균판매단가(ASP)는 일부 LCD 제품의 스펙 상향과 유기발광다이오드 디스플레이구동칩(OLED DDI) 비중 확대로 상승을 예상했다. 출하량은 LG디스플레이의 OLED TV 패널 출하량 증가와 중국 고객사 내 점유율 확대 효과가 나타날 것으로 전망했다. IT용 제품은 상대적으로 가격이 높은 T-CON 신제품 출하량 증가 효과와 고객사 내 점유율 확대 효과에 힘입어 P와 Q가 모두 증가할 것으로 분석했다. 모바일용 제품은 타이트한 수급 상황이 지속될 것으로 예상했다.

그는 “LX세미콘의 실적은 IT 세트 수요와 LCD 업황의 불확실성과 함께 우려가 지속돼 왔으나 모든 애플리케이션 부문에서 하이엔드 제품 비중 확대와 고객사 내 점유율 확대를 통해 P와 Q의 성장을 이어갈 것”이라며 “현재 주가는 2022년 예상 주가수익비율(PER) 6.1배로 적극적인 비중 확대가 필요하다”고 강조했다.

양지윤 (galileo@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "홍준표 참 괜찮데이…'박심' 유영하가 돼야지예"[르포]

- "손만 흔들어줘도 난리일낀데"…朴사저 앞 여전히 북적[르포]

- “입대 안할래”…18년간 美 머문 병역기피자의 말로는?[사건프리즘]

- 이은해, 잠적 전 마지막 문자…"돈 벌어서 변호사 만들어 올게"

- '계곡살인' 이은해, 남편 계좌서 2억 빼내 '카드깡까지'

- “文대통령 지지율, 왜 높은지 모르겠다"던 어르신…靑의 대답은

- 與 '검수완박' 무리수에 職까지 걸며 배수진 친 김오수

- 내년초부터 `만 나이` 통일…1~2살 어려지는 국민, 뭣이 바뀌나

- 양도세 중과배제…文거부에 尹측 “5월11일 즉시 시행”

- "이은해, 예쁜게 죄" "도피 돕자"…'계곡 살인범' 팬클럽 등장했다