SK이노베이션, 1Q 영업익 1조 돌파..정제마진 상승-유진

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

유진투자증권은 12일 SK이노베이션(096770)에 대해 국제유가 상승에 따른 정제마진 개선과 원유정제설비(CDU) 가동률 상향으로 실적이 개선할 것으로 전망했다.

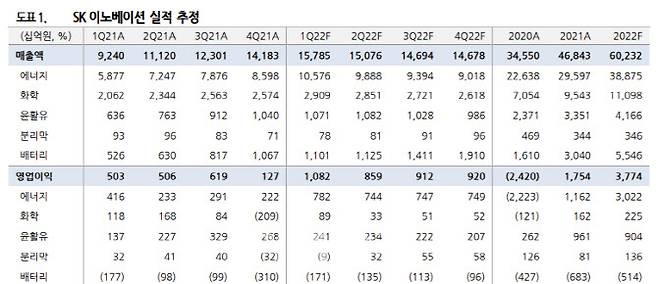

황성현 유진투자증권 연구원은 "SK이노베이션의 1분기 매출액은 전년 대비 71% 늘어난 16조원, 영업이익은 115% 증가한 1조1000억원으로 분기 영업이익이 1조원을 돌파할 전망"이라고 분석했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김응태 기자] 유진투자증권은 12일 SK이노베이션(096770)에 대해 국제유가 상승에 따른 정제마진 개선과 원유정제설비(CDU) 가동률 상향으로 실적이 개선할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 30만원을 유지했다. 11일 종가는 20만6500원이다.

SK이노베이션의 실적 개선은 정유 부문이 견인할 것이란 판단이다. 정유부문의 영업이익은 전년 대비 88% 늘어난 7818억원을 예상했다. 황 연구원은 국제유가가 1분기에 배럴당 18달러 증가하고, 싱가포르 정제마진이 배럴당 1.6달러 상승함에 따라 본업 강세가 지속되고 있다고 설명했다. 아울러 지난해 연말 반영됐던 성과금 등의 일회성 비용의 기저효과로 큰 폭의 실적 개선이 예상된다고 덧붙였다. CDU 가동률도 반등하면서 12%포인트 상승했다고 진단했다.

황 연구원은 “미국 동부 항공유 재고는 1996년 이후 최저 수준을 기록하고 있으며 러시아 제재로 인한 등·경유 마진 강세가 나타나 실적 강세가 연간 내내 이어질 전망”이라며 “실제로 미국 정유사들은 항공유 수율을 상향했으며, 이 영향으로 경유 수율은 감소해 경유 마진 동반 강세가 지속되고 있다”고 말했다.

다만 화학 부문의 영업이익은 전년 대비 25% 감소한 890억원으로 전망했다. 황 연구원은 “상반기 폴리에틸렌(PE)·폴리프로필렌(PP)·BTX(벤젠·톨루엔·자일렌) 모두 거래가 미진했고, 화학사업 가중평균 스프레드는 16% 하락했다”며 “일회성 비용 기저효과로 실적은 반등 예상되나 2분기에는 다시 역성장을 전망한다”고 밝혔다.

배터리사업도 1707억원의 적자를 예상했다. 그는 “배터리 사업은 차량용 반도체 수급 이슈, 공장 초기 가동 비용 반영 이슈가 지속되며 적자가 예상된다”며 “분리막 소재도 유럽 공장 가동률 50%에 머물며 적자 소폭 축소에 그칠 전망”이라고 내다봤다.

황 연구원은 또 “SK On의 상장 시기는 2025년 이후로 예상되며 중장기 가치 재평가가 기대된다”며 “하반기 수익성 회복 여부에 따라 주가는 언제든지 반등 가능하다”고 말했다.

김응태 (yes010@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "홍준표 참 괜찮데이…'박심' 유영하가 돼야지예"[르포]

- "손만 흔들어줘도 난리일낀데"…朴사저 앞 여전히 북적[르포]

- “입대 안할래”…18년간 美 머문 병역기피자의 말로는?[사건프리즘]

- 이은해, 잠적 전 마지막 문자…"돈 벌어서 변호사 만들어 올게"

- '계곡살인' 이은해, 남편 계좌서 2억 빼내 '카드깡까지'

- “文대통령 지지율, 왜 높은지 모르겠다"던 어르신…靑의 대답은

- 與 '검수완박' 무리수에 職까지 걸며 배수진 친 김오수

- 내년초부터 `만 나이` 통일…1~2살 어려지는 국민, 뭣이 바뀌나

- 양도세 중과배제…文거부에 尹측 “5월11일 즉시 시행”

- "이은해, 예쁜게 죄" "도피 돕자"…'계곡 살인범' 팬클럽 등장했다