보험사별로 기존 실손 4세대 전환 시기는..6월말까지 50% 할인

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

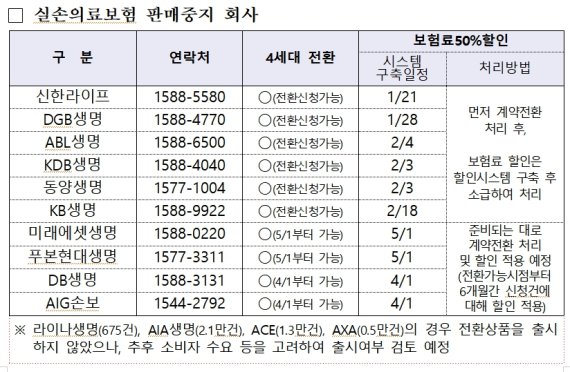

생명보험협회가 보험사별로 4세대 실손보험으로 전환 신청이 가능한 날짜를 안내했다.

일부 보험사가 4세대 실손보험을 판매하지 않아 1~3세대 실손보험 가입자가 전환을 희망하더라도 50% 할인 혜택을 받지 못할 경우가 생길 수 있다는 비판 여론에 따른 조치다.

이와 달리 아직 시스템이 구축되지 않은 보험사들의 경우 할인시스템을 구축 한 후, 그 시점부터 4세대 전환 가입자에게 1년간 보험료를 50% 할인해 준다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[파이낸셜뉴스] 생명보험협회가 보험사별로 4세대 실손보험으로 전환 신청이 가능한 날짜를 안내했다.

보험료 할인을 위한 시스템 구축이 늦어지는 보험사의 경우 보험료 할인을 소급 적용하겠다고 밝혔다. 일부 보험사가 4세대 실손보험을 판매하지 않아 1~3세대 실손보험 가입자가 전환을 희망하더라도 50% 할인 혜택을 받지 못할 경우가 생길 수 있다는 비판 여론에 따른 조치다.

생보협회는 "판매 중지 회사의 경우에도 전환상품 준비 상황에 따라 순차적으로 전환신청 및 할인혜택 적용이 가능하다"며 "회사별 준비사항에 따라 순차적으로 신청이 가능하다"고 안내했다.

주의할 점은 전환 시 50% 할인이 적용되는 시기는 보험사마다 차이가 있지만, 기존과 같이 6월 30일까지 신청해야 할인 혜택을 받을 수 있다는 것이다.

4세대 실손보험 상품은 DB생명이 4월1일부터, AIG손보는 9월31일까지 신청할 수 있다. 5월1일부터 전환할 수 있는 미래에셋생명, 푸본현대생명은 10월31일까지 신청이 가능하다.

라이나생명(675건), AIA생명(2.1만건), ACE(1.3만건), AXA(0.5만건)의 경우, 1~3세대 실손보험 가입자가 적어 추후 소비자 수요 등을 고려해 출시여부를 검토할 예정이다.

앞서 보험회사들은 지난해 6월 이전에 실손보험에 가입한 사람이 4세대 상품으로 계약을 전환하면 1년간 보험료를 50% 깎아준다고 이달 초 발표했다. 그러면서 신청기한을 6월30일까지로 한정했다.

하지만 당시 기준 ABL생명, 미래에셋생명, DB생명, DGB생명, KDB생명, 동양생명, 푸본현대생명, 신한라이프, KB생명 등 9개 생보사와 AXA손보, AIG손보, ACE손보 등 3개 신보사가 실손보험 판매를 중지한 상태였다.

결과적으로 해당 보험사의 1~3세대 실손 가입자들은 4세대로의 전환이 불가능했고, 이에 대한 비판 여론이 나오고 있다.

이에 대해 생보협회가 해결책을 제시하고 나선 것이다. 예를 들어 삼성생명, 교보생명 등 이미 시스템이 구축돼 할인이 '시행중'인 보험사들은 전환 즉시 가입자가 보험료 할인 혜택을 볼 수 있다. 이와 달리 아직 시스템이 구축되지 않은 보험사들의 경우 할인시스템을 구축 한 후, 그 시점부터 4세대 전환 가입자에게 1년간 보험료를 50% 할인해 준다.

실손보험은 판매 시기에 따라 △1세대 구실손(2009년 9월까지 판매) △2세대 표준화실손(2009년 10월~2017년 3월 판매) △3세대 신실손(2017년 4월~지난해 6월 판매) △4세대 실손(지난해 7월부터 판매) 등으로 나뉜다.

4세대 실손보험은 과잉 진료를 억제해 가입자 간 형평성을 높이기 위해 지난해 7월 출시됐다. 생명보험협회·손해보험협회는 4세대의 보험료가 1세대, 2세대, 3세대와 비교해 각각 75%, 60%, 20%포인트 저렴하다고 설명했다.

다만 전문가들은 소비자들이 단순히 보험료 절약분뿐만 아니라 이로 인해 축소될 보험금 수준과 보장 범위 등을 꼼꼼히 따져 전환을 고려해야 한다고 조언했다.

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- "선우은숙 엄청난 충격…" 유영재에 ‘강제추행’ 당한 선우은숙 친언니, 피해자 조사 받아

- 김준호 "♥김지민과 쉴 틈 없이 키스"

- 결혼 19년차 김원희 "남편, 등 밀어줘도 키스는 안해"

- 전현무 "골프 그만둔 이유? 이수근 때문…라운딩 내내 비웃어" [RE:TV]

- 청주서 숨진 채 발견된 지적장애 일가족…9일 시신 부검

- "엄마 아픈데 100만원만" 유재환, '자립준비청년' 돈도 먹튀했다

- 박지현 "가족 4명 피시방서 살아…목욕은 베란다서"

- 황영진, 10억대 현금부자 "은행 이자만 수천만원"

- 잠자다 성행위하고 기억못하는 병이라고?..당혹스러운 희귀 수면장애 '섹솜니아' [헬스톡]

- "아버지 데려간다는 말에 신내림 받았다"..무속인 된 미녀 개그우먼