'가계 신용위험지수' 1분기부터 빨간불

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

지난해에 이어 올해 1분기에도 금융권의 가계대출 문턱이 쉽게 낮아지지 않을 전망이다.

시중은행들은 대출금리 상승 등으로 올해 1분기 가계신용 위험이 더 커질 것으로 내다보고 있어서다.

한은 관계자는 "가계 주택대출 태도 지수의 경우 35포인트 올라 1분기 0이 됐지만 이는 평균적으로 현재 상태를 유지하겠다는 답변이 주류였다는 뜻"이라며 "지난해 큰 폭의 대출 강화 상태에서 더 조이지는 않겠다는 것이지, 은행들이 대출을 완화한다는 의미로 해석하기는 어렵다"고 했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

은행들 "신용위험 커질 것" 전망

중기, 신용위험지수 6P나 올라

지난해에 이어 올해 1분기에도 금융권의 가계대출 문턱이 쉽게 낮아지지 않을 전망이다.

시중은행들은 대출금리 상승 등으로 올해 1분기 가계신용 위험이 더 커질 것으로 내다보고 있어서다. 다만 4분기보다는 가계대출 총량 관리 강도를 더 높이지는 않을 것으로 보인다.

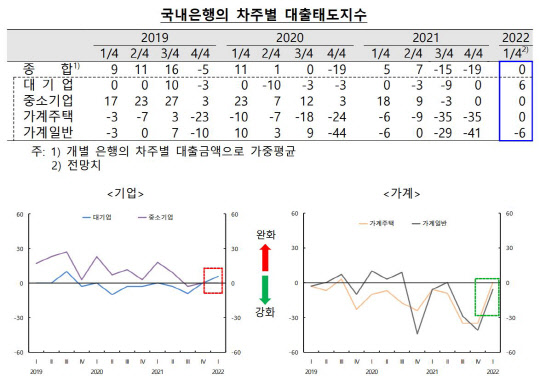

한국은행이 17일 발표한 '금융기관 대출행태 서베이' 결과에 따르면, 국내 은행이 예상한 1분기 신용위험지수는 16으로, 작년 4분기(11)보다 5포인트 높아졌다.

신용위험지수 변화를 대출 주체별로 보면, 가계의 지수가 지난해 4분기 12에서 올해 1분기 15로 3포인트 올랐다. 중소기업 신용위험지수(12→18)도 6포인트 올랐으나 대기업(3→0)의 경우 신용위험에 큰 변화가 없을 것으로 관측됐다.

한은 관계자는 "코로나 장기화와 대출금리 상승에 따른 취약차주 상환능력 저하, 이자 부담 증가 등으로 가계의 신용위험이 전분기보다 커질 것으로 예상됐다"며 "중소기업의 경우 대내외 여건이 악화하면 코로나로 실적 회복이 지연되는 일부 취약업종, 영세 자영업자의 신용위험이 커질 수 있다는 의견이 많았다"고 설명했다.

1분기 은행의 대출태도 지수는 0으로 집계됐다. 4분기(-19)보다 19포인트 높아져 중립 수준에 이르렀다. 대출 주체별로는 가계 주택대출(0)과 가계 일반대출(-6)이 모두 35포인트씩 올랐다. 대기업은 6포인트(0→6) 높아졌고, 중소기업은 직전분기와 동일하게 0을 유지했다.

한은 관계자는 "가계 주택대출 태도 지수의 경우 35포인트 올라 1분기 0이 됐지만 이는 평균적으로 현재 상태를 유지하겠다는 답변이 주류였다는 뜻"이라며 "지난해 큰 폭의 대출 강화 상태에서 더 조이지는 않겠다는 것이지, 은행들이 대출을 완화한다는 의미로 해석하기는 어렵다"고 했다.

대출수요 지수는 직전분기보다 12포인트 높아진 7을 기록했다. 가계의 경우 주택대출(-18→0)과 일반대출(-9→0) 수요가 모두 4분기 수준을 유지할 것으로 전망됐다. 중소기업(6→12)의 대출 수요는 더 증가할 가능성이 큰 것으로 조사됐다.

한은 관계자는 "가계 대출 수요는 은행의 주택 관련 대출 신규취급 재개 등의 영향으로 직전 분기의 감소세에서 벗어날 것으로 예상됐다"며 "기업의 대출 수요는 설비투자 자금 등을 중심으로 늘어날 수 있다는 게 은행권의 시각"이라고 전했다.

저축은행 등 비은행 금융기관들은 설문조사에서 대체로 1분기 신용 위험이 커질 것으로 보고 대출 태도를 4분기보다 더 강화하겠다고 답했다.

이번 설문조사는 지난달 13일부터 31일까지 203개 금융기관(은행 17·상호저축은행 26·신용카드 8·생명보험사 10·상호금융조합 142) 여신 총괄책임자를 대상으로 진행됐다.

김수현기자 ksh@dt.co.kr

Copyright © 디지털타임스. 무단전재 및 재배포 금지.

- "강아지가 먹었다면 끔찍"…공원에 낚싯바늘 끼운 소시지 발견

- 호랑이 응징 떠들썩한 `엽기사건`…"꼼꼼한 가죽벗기기`, 전문가 솜씨다"

- 쏘나타와 QM6 충돌하더니 상점 출입문에 `쾅`…다행히 손님은 없어

- "왜 안만나줘?"…집에 침입해 물건 부수고 행패부린 70대 징역형

- 40억원에 팔린 `블랙슈트` 스파이더맨 만화책…사상 최고가

- [기획] `관세맨` 트럼프 휘두르는 칼에 수출증가율 8.1%→1.5% `뚝`

- 여 잠룡들 조기대선 눈치싸움… 한동훈 활동 재개 가능성

- 올해가 실질적 원년...IT서비스업계, 산업현장에 AI 심는다

- "집값 떨어지면 다시 사줄게"… 강남서 환매조건까지 등장

- 이젠 `3말4초`…뉴노멀된 은행 희망퇴직