'6% 주담대 시대' 곧 온다.. 영끌족 이자부담 어쩌나

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

한국은행이 기준금리 인상 가속페달을 밟으면서 5%를 넘어선 주택담보대출(주담대) 금리가 조만간 6%대도 돌파할 것으로 보인다.

금융권 관계자는 "지난해 대출금리 인상폭이 기준금리 인상폭을 훨씬 뛰어넘었던 만큼, 현재 5%대인 주담대 상단 금리 역시 이르면 1분기 안에 6%대 진입이 가능하다"고 말했다.

한은이 시사한 것처럼 기준금리가 올해 추가 인상된다면 대출자 이자 부담은 더 무거워질 수밖에 없다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

한은 기준 금리 추가 인상 시사

"이르면 1분기에 주담대 6%대 돌파 전망"

한국은행이 기준금리 인상 가속페달을 밟으면서 5%를 넘어선 주택담보대출(주담대) 금리가 조만간 6%대도 돌파할 것으로 보인다.

초저금리 대출을 기반으로 투자에 나섰던 '영끌(영혼까지 끌어모아 투자)'족들의 이자부담도 눈덩이처럼 불어날 전망이다.

이주열 "기준금리 1.5%도 긴축 아니다"

16일 금융권에 따르면, KB국민·신한·하나·우리은행의 지난 14일 기준 주담대 변동금리(신규 코픽스)는 연 3.57~5.07% 수준이다.

이는 한은이 코로나19 사태 이후 기준금리 첫 인상에 나섰던 지난해 8월 말(2.62%~4.19%) 대비 하단과 상단이 각각 0.95%포인트·0.88%포인트 상승한 것이다. 고정금리(혼합형) 주담대 역시 같은 기간 각각 0.83%포인트·1.09%포인트 상승한 3.75∼5.51%를 기록 중이다.

대출금리는 향후 더 오를 가능성이 높다. 한은이 기준금리 추가 인상을 강력하게 시사하고 있어서다. 이주열 한은 총재는 지난 14일 금융통화위원회 회의 후 가진 기자간담회에서 "기준금리를 0.25%포인트 올려 연 1.25%가 됐지만, 실물경제 상황에 비해 여전히 완화적인 수준"이라며 "기준금리를 한 차례 더 올려 연 1.5%가 돼도 긴축이라고 볼 수 없다”고 밝혔다.

"상반기 안에 주담대 6%대 진입도 가능"

한은의 빠른 금리 인상에 주담대 6% 시대 도래도 초읽기에 들어갔다. 기준금리 상승은 코픽스·금융채 등 은행들의 자금 조달금리를 높이기 때문에 차주들의 대출금리 인상으로 이어진다.

금융권 관계자는 "지난해 대출금리 인상폭이 기준금리 인상폭을 훨씬 뛰어넘었던 만큼, 현재 5%대인 주담대 상단 금리 역시 이르면 1분기 안에 6%대 진입이 가능하다"고 말했다.

실제로 고정금리의 지표금리인 금융채 5년물은 한은 기준금리 인상 발표 당일에만 0.09%포인트 급등했다. 변동금리의 지표금리인 코픽스 역시 기준금리 인상분이 반영되며 11월 역대 최대폭인 0.26%포인트 상승한 바 있다. 게다가 정부가 추경을 위한 적자국채 발행을 공식화하면서 단기적으로 시장금리가 상승할 가능성도 높아졌다.

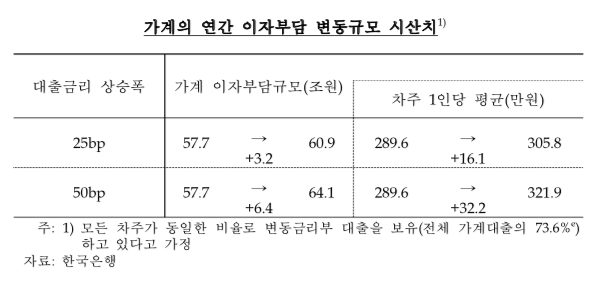

대출금리가 지속적으로 오르면서 영끌족들의 이자부담도 크게 늘어날 것으로 전망된다. 한은 추산에 따르면, 대출금리가 0.25%포인트 올라갈 경우 연간 이자부담은 3조2,000억 원(1인당 16만 원) 늘어나는 것으로 분석됐다.

이는 지난해 9월 말 상황(가계대출 1,745조 원, 변동금리 비중 73.6%)에 기반한 계산이다. 현재는 변동금리 비중이 80%에 육박해 대출자의 이자부담은 더 늘어났을 가능성이 높다. 한은이 시사한 것처럼 기준금리가 올해 추가 인상된다면 대출자 이자 부담은 더 무거워질 수밖에 없다.

성태윤 연세대 교수는 "주거 등 필수적인 대출을 줄이긴 힘들더라도, 이제는 투자 이득 목적의 추가 대출에 주의해야 한다"고 조언했다.

김정현 기자 virtu@hankookilbo.com

Copyright © 한국일보. 무단전재 및 재배포 금지.

- '딸기 대란', 30년 베테랑도 울린 지구온난화 탓?

- 홍카콜라는 '김건희 7시간' 보도 기다린다?..."'조국수홍' 오해 풀 기회"

- 이하늬, 엄마 된다…"6월 출산 예정"

- 조영남, 가짜 결혼식 폭로에 내놓은 답변 "행위예술"

- 관광천국 제주는 어쩌다 동물지옥이 됐나

- SNL 출연한 추미애 "'멸콩'하는 분들 철들려면 군대가야"

- 1m 목줄에 벌레 고인 물... 고물 더미 속 구조된 백구 '치유'

- '칩거' 심상정, 광주 붕괴사고 현장서 실종자 가족 위로

- "SNS에 성인 광고가"…해킹으로 몸살 앓는 스타들

- 일본서 1m 넘는 쓰나미 관측… 5년여 만에 쓰나미 경보 발령