"금리상승기, 돈 맡길 곳은 역시 '예금'뿐".. 예금금리 3% 넘나

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

기준금리가 오르면서 예금 상품으로 돈이 다시 몰리고 있다.

한국은행에서 14일 기준금리를 0.25%포인트 올린 데 이어 연내 두세 차례의 추가 인상을 예고하고 있고 미국 연방준비제도(Fed·연준)에서도 필요시 금리를 더 올릴 수 있다고 밝히면서 예금으로의 쏠림 현상이 당분간 계속될 것으로 전망된다.

금융권에서는 한은에서 올해 기준금리 추가 인상을 내비침에 따라 당분간 예금 금리 인상이 계속될 수 있다고 내다봤다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

신협·새마을금고 등 3% 특판 이미 판매 중

올해 추가 금리인상 가능성 높아 수신액 몰려

저축은행, 연초 수신액 100조 돌파 가능성도

기준금리가 오르면서 예금 상품으로 돈이 다시 몰리고 있다. 한국은행에서 14일 기준금리를 0.25%포인트 올린 데 이어 연내 두세 차례의 추가 인상을 예고하고 있고 미국 연방준비제도(Fed·연준)에서도 필요시 금리를 더 올릴 수 있다고 밝히면서 예금으로의 쏠림 현상이 당분간 계속될 것으로 전망된다.

이날 금융권에 따르면 신한·우리은행은 신속하게 예적금 금리 인상에 나섰다. 신한은행은 오는 17일부터 정기예금과 적립식 예금(적금) 36종의 금리를 최대 0.40%포인트, 우리은행은 18개 정기예금과 20개 적금 금리를 0.10∼0.30%포인트 올릴 예정이다. 이에 따라 신한은행의 시니어 고객 대상 5년 만기 미래설계크레바스 연금예금 금리는 2.15%, 우리은행의 ‘Super 정기예금’ 금리는 최고 연 1.70%로 인상된다. 다른 시중은행 및 저축은행 등도 예금 금리 조정 검토에 들어갔다. 한 저축은행 관계자는 “시중은행의 인상 여부·시점 등을 지켜보고 금리 조정을 할 것”이라고 언급했다.

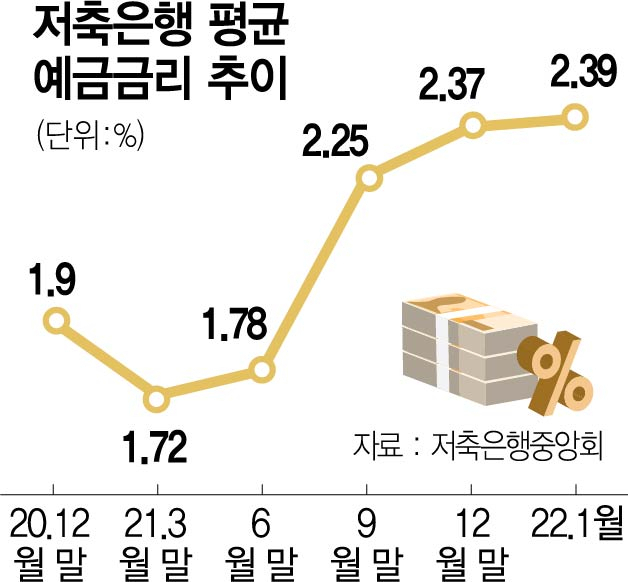

지난해 이미 기준금리가 두 차례 오르면서 하반기부터 금융권의 예금 금리는 상승하는 추세였다. 이날 기준 저축은행의 1년 만기 정기예금의 평균 금리는 2.39%다. 지난해 1월 말 1.85%에서 0.5%포인트 넘게 뛰었다. 코로나19 사태가 터지기 전인 지난 2019년 12월 말 금리가 2.1%였던 점을 고려하면 이미 예금 금리는 코로나19 사태 이전을 넘어선 셈이다.

저축은행과 금리 경쟁이 치열한 새마을금고·신협도 연초부터 특판을 잇따라 출시하며 고객 모으기에 나섰다. 동암신협은 19일부터 3일간 연 3%의 특판 예금 판매를 예고했다. 대구 남구의 새마을금고에서는 최대 2.95%의 정기예탁금을 판매하고 있다.

예금 금리 인상은 비단 2금융권·상호금융권에만 해당하는 게 아니다. 그간 0%대에 그쳤던 시중은행들도 금리 인상에 나서면서 이날 판매 중인 1년 만기 정기예금의 평균 금리는 1.6%로 집계됐다.

금융권에서는 한은에서 올해 기준금리 추가 인상을 내비침에 따라 당분간 예금 금리 인상이 계속될 수 있다고 내다봤다. 특히 금리가 시중은행보다 높은 저축은행의 경우 연초 수신액이 100조 원을 돌파할 가능성이 높다. 한국은행 경제통계시스템에 따르면 지난해 11월 말 기준 저축은행 수신액은 약 98조 원이었다. 대규모 영업정지가 발생했던 2011년 저축은행 사태 이전 최고 수신액은 약 77조 원이었다.

이에 업계에서는 예금을 이용해 자산을 증식하려는 고객일수록 가입 기간을 1년 이상 길게 가져가기보다 짧고 회전식의 상품을 이용하는 게 좋다고 입을 모았다. 가입 기간을 짧게 설정하고 만기가 찾아오면 맡겼던 금액을 되찾아 이율이 더 높은 상품에 자금을 넣을 수 있기 때문이다. 업계의 한 관계자는 “예금으로 계속 목돈을 넣어둘 계획이라면 회전식 예금을 가입하는 게 좋다”면서도 “단 가입 시점에 따라 1년간 예금 금리가 예상만큼 오르지 않으면 오히려 회전식 예금이 불리할 수 있어 주의가 필요하다”고 했다.

Copyright © 서울경제. 무단전재 및 재배포 금지.

- [단독]조국 딸 조민, 이번엔 경상대병원 레지던트 지원

- 서울 마트·백화점과 12~18세 방역패스 효력 정지…식당은 유지

- 15초 동안 춤만 췄는데…18세 틱톡 소녀 '돈벼락'

- ‘카카오 택시 공짜로 타는 법’ 공유한 네티즌의 정체

- '5개월치 월세 안 내고 야반도주한 세입자…집 상태 충격적'

- 거리두기 '모임 6인·영업 9시' 3주간 적용…내달 6일까지

- '아기상어' 세계 최초 100억뷰 돌파 '전세계인 한번은 봤다'

- [단독]코로나 2년차에 폭발한 민심...집합금지에도 집회 12% 늘었다

- '여고생이 왜 성인 남성 위로'…'위문편지' 금지 촉구 靑청원

- 순직 조종사, '탈출' 외치고도 조종간 잡은 이유가