'IFRS17 시행 1년 남았는데'..보험사 RBC비율 뚝뚝(종합)

금리 인상 영향받아, 유증·채권 발행에도 역부족

RBC비율은 보험사의 자본량(가용자본)을 손실금액(요구자본)으로 나눈 값으로 보험회사 재무 건전성을 측정하는 지표로 사용된다. 예를 들어 RBC비율 100%라는 것은 보험사가 보험계약자에게 일시에 보험금을 모두 지급할 수 있는 여력이 된다는 의미다. 보험업법에서 100% 이상을 유지토록 규정하고 있으며 금감원은 150% 이상을 유지토록 권고하고 있다.

시장금리 상승 따라 ’20년 9월부터 지속 하락

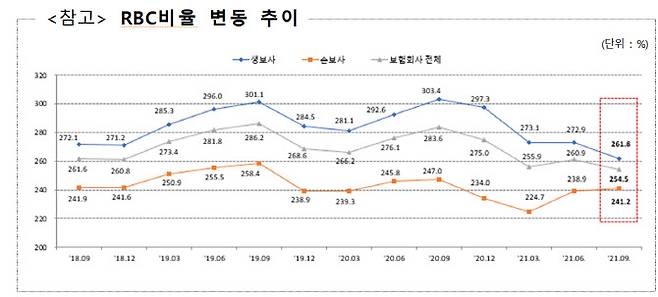

보험사 RBC비율은 지난 2020년 9월을 기점으로 지속 하락세를 보이고 있다. 채권 등의 시장금리가 지속적으로 상승하면서 보험사가 가지고 있는 채권가격에 영향을 미친 것이다. 지난 2020년 9월 283.6%였던 RBC비율은 2020년 12월 275.0%, 2021년 3월 255.9%로 떨어졌다. 2021년 6월 260.9%로 소폭 올랐으나 지난해 9월 254.5%로 다시 떨어졌다.

특히 지난 3분기에는 기준금리(2021년 8월)에 따른 시장금리 상승 영향을 받았다. 보험사들은 장기채권을 많이 보유하고 있는데, 채권금리가 상승하면 보유하고 있는 채권 가격이 떨어지게 된다. 지난해 9월말 기준 국고채 10년물 금리는 2.24%로 전분기 대비 0.15%포인트 높아졌다. 이에 따라 보험사 매도가능증권평가이익이 3조4000억원 감소했다. 여기에 증시시장까지 악화되면서 보험사 가용자본은 2조4000억원이 줄었다.

반대로 요구자본은 소폭 늘면서 부담이 커졌다. 보유보험료 증가에 따른 보험위험액 증가(3000억원), 운용자산 증가에 따른 신용위험액 증가(3000억원) 등으로 6000억원이 늘었다.

특히 RBC비율은 생명보험사이 많이 떨어졌다. 생명보험사들은 지난해 3분기 기준 RBC비율이 261.8%로 전분기 대비 11.1%가 하락했다. 23개 생보사 중 절반 이상인 16개 보험사의 RBC비율이 떨어졌다. 교보라이프의 경우 한 분기만에 무려 77.3%포인트가 하락했고, 카디프생명도 28.8%포인트나 떨어졌다. 손보사들의 경우 같은 기간 RBC비율이 2.3%포인트 올랐다.

MG손보, 법정기준 턱걸이…IFRS17 앞두고 난관

보험사 중 가장 낮은 RBC비율을 보인 곳은 MG손해보험이다. 이 회사의 지난해 9월말 기준 RBC비율은 100.9%다. 전분기 100% 아래로 떨어졌다가 3.9%포인트 상승하며 법적기준을 충족했다. 생명보험사 중에서는 DB생명이 가장 낮았다. DB생명은 지난해 9월말 기준 RBC비율이 155.3%로 전분기 대비 6.2%포인트 하락했다.

보험사들은 앞으로도 RBC비율 올리기가 쉽지 않을 것으로 보고 있다. 2023년 시행예정인 IFRS17을 위해서는 자본확충이 절실하지만 코로나19 장기화로 보험영업 환경이 녹록지 않을 뿐만 아니라 기준금리 인상이 추가로 예고되서다.

IFRS17는 주로 유럽에서 사용되는 국제보험회계기준이다. 기존에 원가기준이던 보험사의 보험부채를 시가(현행가치)로 평가하는 것이다. 현재 보험사들은 나중에 돌려줄 보험금, 즉 보험부채를 가입 시점 기준인 원가로 계산해 쌓고 있다. IFRS17을 시행하면 과거 금리가 높았던 시절 계약을 많이 한 보험사는 보험부채가 규모가 늘어날 가능성이 높아져 RBC비율이 대폭 하락할 수 있다.

전선형 (sunnyjun@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]서울시 ‘시장 퇴장 조례’ 재의요구 결정…시의회와 충돌 불가피

- "저질대선 참담"…이재명·윤석열 '초딩' 같다는 홍준표는 왜

- "강남 클럽서 보낸 약 2시간…누군가 내 귀를 '싹둑' 절단했다"

- 버스 뒷좌석서 담배를?…'턱스크' 미성년자, 처벌 못한다

- 정용진 보란 듯..."아듀 별다방" vs "☆ 커피 마셨다"

- [단독]'男후배 성폭력'…검찰, 우슈 전 국가대표 불구속 기소

- "헉, 마통 이자가…" 놀란 소비자, 원금상환 나섰다

- 제2의 아이유 꿈꾸나…윤종신이 찍은 LG 가상인간 싱어송라이터 '래아'

- "건강했던 오빠, 부스터샷 접종 후 사망..비통하고 원통"

- 사태 수습 나선 정용진…北 미사일 글 삭제·게시물도 수정