美 고용지표 '부진'에도 3월 금리인상 힘받는 이유는?

주식·채권 시장, 통화정책 정상화 가속 반영

실업률 정상 회복·임금 상승 등 인플레 우려 더 커

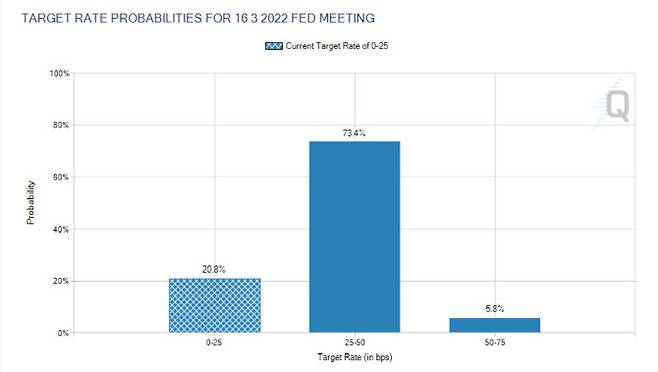

전문가들도 미국의 고용지표가 부진했지만, 연준이 통화정책을 정상화하는데 무리가 없다고 판단했다. JP모건 이코노미스트들은 기준금리 전망 시점을 직전 6월에서 3월로 앞당겼다. 바클레이즈는 “고용지표가 연준이 3월 금리를 인상할 것이란 확신을 갖게 했으며, 연준이 갑자기 자산매입 종료를 발표할 수도 있다”고 전했다. 뱅크오브아메리카(BOA)의 스티븐 주노 미국 이노코미스트는 “고용지표가 다소 약하게 나왔지만, 세부 내용을 파고들어 보면 좀 더 낙관적일 이유가 있다”고 말했다.

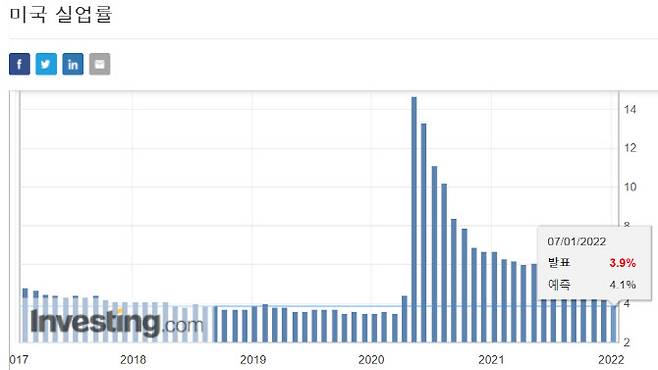

실업률 3.9%로 코로나19 사태 전으로

이날 파이낸셜타임즈(FT)는 “미국의 고용시장은 보이는 것보다 더 강하다”며 지표가 틀렸을 가능성을 제기했다. 지표는 다음 달과 그 다음달 수정되는데, 최종 나오는 수치가 지금보다 높을 수 있단 얘기다. 이유는 팬데믹(전염병 대유행)으로, 지표 산출을 위해 실시하는 기업 대상 응답률이 코로나19 전보다 낮았다. 또한 계절 조정(Seasonal adjustment·비경기적 요인인 계절변동요인을 추출해 제거하는 것)을 적용하기 어려운 부분도 지적된다. 옥스포드 이코노믹스의 그레고리 다코 미국 수석 이코노미스트는 “12월 고용지표의 원래 데이터는 7만2000건이고, 여기에 12만7000건의 계절조정을 더했는데, 이는 일반적인 12월 조정보다 작은 것으로 향후 더 많은 수정이 있을 것”이라고 분석했다.

한 번 올라간 임금은 좀처럼 내려가기 쉽지 않아 인플레이션의 하방 경직성 강화 요인으로 지목된다. 제롬 파월 연준 의장은 지난해 내내 인플레이션이 ‘일시적(transitory)’이란 말을 달고 살았다가, 연말 의장에 재임한 뒤부턴 입장을 선회했다. 뱅가드의 앤드류 패터슨 국제 수석 이코노미스트는 “3월로 연준의 기준금리 인상 시점 전망을 앞당길지 내부적으로 논의 중이다”며 “임금 상승과 인플레이션은 연준의 마음을 무겁게 짓누를 것”이라고 설명했다.

파월 의장 “노동력 참여 이뤄지지 않았지만, 금리 올린다”

다만 실업률 회복을 두고 미국 고용시장을 건강하다고 해석하긴 어렵다는 평가가 나온다. 일할 마음이 있는 사람들을 다 채용한 건 맞지만, 전보다 일할 사람 자체가 줄어들었고 이는 노동력 부족과 임금 상승이란 악영향을 주고 있기 때문이다. 팬데믹 전 생산활동참여지수는 63%로 아직 이에 도달하지 못했으며, 그때에 비해 현재 미국의 전체 노동자는 약 360만명이나 더 적다.

FT는 작년 파월 의장이 인플레이션을 일시적이라고 고수했던 이유도 여기에 있다고 설명했다. 파월 의장은 지난해 2월 연설에서 코로나19 기간 동안 발표된 실업률은 노동 시장의 악화를 극적으로 과소평가했다고 강조한 바 있다. 입장을 바꾼 같은 해 12월 그는 “(인플레이션 억제 관련) 정책을 세워야 한다”면서도 “현실은 아직 강력한 노동력 참여 회복이 이뤄지지 않고 한동안 회복되지 않을 수도 있다”고 강조했다. 고용이 뒤처지더라도 우선 인플레이션 문제가 시급하니 이부터 우선 해결하겠단 의미다.

전문가들도 연준이 더는 통화정책 정상화를 미룰 수 있는 명분이 없다고 설명했다. TS롬바드의 스티븐 블리츠 수석 이코노미스트는 “연준이 (금리 인상을) 뒤로 미룰 근거가 없다”며 “우리는 확실히 완전고용 상태에 있으며, 통화 완화책을 써야 할 이유는 없다”고 말했다.

고준혁 (kotaeng@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 권영수 "LG화학, LG엔솔 지분 80% 보유…주가 회복할 것"

- 김병현 "237억 없어졌다" 말에…존리 "햄버거집 닫아라"

- '안철수·윤석열 단일화' 신신당부? 홍준표 "5년전 되풀이 말라"

- 김만배 "성남시 방침 따른것"…국힘 "'이재명=몸통' 자백"

- 4살 위 친오빠 상습 성폭행에도…"처벌 원치 않습니다"

- 탄탄대로였는데…류영준 카카오 대표 내정자, 결국 사퇴

- (영상)강아지 목줄 잡고 빙빙.. 80대 남성 '미워서 그랬다'

- 국가 비하로 번진 걸그룹 ‘큰절 거부’… 中매체 “한국 과민반응”

- '멸공 리스크는 처음'…신세계 6% 급락에 개미들 곡소리

- 오영수, 韓배우 최초 골든글로브 수상→"이젠 '우리 속의 세계'" [전문]