"인플레·가계부채, 금융 리스크 1순위"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

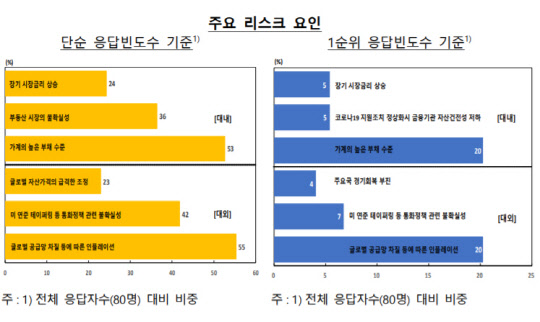

공급망 차질에 따른 인플레이션과 높은 가계부채 수준이 국내 금융시스템의 최대 리스크 요인으로 부각됐다.

한국은행이 8일 발표한 '2021년 하반기 시스템 리스크 서베이 결과'에 따르면 금융시스템 1순위 대내외 리스크로 높은 가계부채(20%), 글로벌 공급망 차질 등에 따른 인플레이션(20%)등으로 조사됐다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

공급망 차질에 따른 인플레이션과 높은 가계부채 수준이 국내 금융시스템의 최대 리스크 요인으로 부각됐다. 미국 연방준비위원회(연준)의 통화정책 불확실성, 코로나19 금융지원 정상화에 따른 금융사 자산건전성 저하 등도 꼽혔다.

한국은행이 8일 발표한 '2021년 하반기 시스템 리스크 서베이 결과'에 따르면 금융시스템 1순위 대내외 리스크로 높은 가계부채(20%), 글로벌 공급망 차질 등에 따른 인플레이션(20%)등으로 조사됐다. 한은이 우리나라 금융시스템의 주요 리스크 요인과 발생 가능성을 알아보기 위해 지난달 9일부터 22일까지 국내 금융기관 임직원, 관련 협회와 금융·경제 연구소, 해외기관 한국투자 담당자 등 80명의 의견을 조사한 결과다.

지난 상반기 조사와 비교하면 가계부채 우려는 여전한 가운데 인플레이션 우려가 확대됐다. 지난 6월 조사에서는 높은 가계부채(46%)와 코로나19 재확산과 백신 접종 지연 가능성·인플레이션(37%) 등이 주된 리스크 요인이었지만, 이번에는 코로나19 관련 리스크는 대폭 감소한 반면 기타 요인들에 대한 우려가 급증했다.

대내요인 중에는 가계부채(53%) 외에도 부동산 시장 불확실성(36%), 장기 시장금리 상승(24%)이 꼽혔고, 대외요인은 인플레이션(55%) 외에 테이퍼링 불확실성(42%), 글로벌 자산가격의 급격한 조정(23%) 등이 주요 리스크 요인으로 조사됐다.

특히 글로벌 인플레이션 우려는 지난 6월 조사에서는 중기(1~3년)에 현재화할 가능성이 높다고 조사되었으나, 이번 조사에는 단기(1년이내) 가능성이 높다고 나타났다. 아울러 미 통화정책 불확실성, 장기 시장금리 상승, 글로벌 자산가격 조정 등이 단기 리스크로 꼽혔다. 중기 관점에서는 가계부채, 부동산 불확실성이 리스크 요인으로 응답됐다.

국내 금융시스템이 1년 이내 위기를 초래할 충격이 발생할 가능성은 지난 6월에 비해 다소 높아진 것으로 조사됐다. '매우 높음' 또는 '높음'으로 응답한 비중은 9%에서 12%로 높아졌으며, '낮음' 또는 '매우 낮음'으로 응답한 비중은 47%에서 39%로 하락했다.

1~3년 중기 관점에서도 금융시스템이 안정성에 영향을 미치는 충격이 발생할 가능성이 다소 높아진 것으로 응답됐다. '매우 높음' 또는 '높음'으로 응답한 비중이 29%에서 36%로 올랐으며, '낮음' 또는 '매우 낮음'의 응답 비중은 28%에서 25%로 하락했다.

단 향후 3년간 금융시스템 안정성에 대한 신뢰도는 여전히 높은 수준으로 나타났다. '매우 높음(5%)', '높음(51%)', '보통(41%)'이라고 응답한 비중이 전체의 97%를 차지했다.

조사에 따르면 응답자들은 "금융시스템 안정성 제고를 위해 가계부채 관리, 코로나19 지원조치의 질서있는 정상화, 부동산시장 안정 도모 등이 긴요한 과제"라고 밝혔다. 또 "가계부채를 관리하는 가운데서도 과도한 규제에 신중할 필요가 있으며, 금융기관은 차주의 채무상환능력을 지속적으로 점검하는 등 부실화 가능성에 충분히 대비해야 한다"고 지적했다. 황두현기자

Copyright © 디지털타임스. 무단전재 및 재배포 금지.

- 설레이는 연말…임영웅 단독쇼 오는 26일 편성 확정

- `신현준 프로포폴 루머 유포` 전 매니저 1심서 집유…"명예훼손 목적 명확해"

- "갓이 중국서 왔다고? 무식하네"… 서경덕 교수, 中 배우 강력 비판

- 욕실에 갇힌 70대, 기적의 생환…"보름동안 수돗물로 겨우 버텼다"

- 가수 이정현 임신 사실 공개…"입덧 심해 밥도 못 먹어"

- 1분기 나라살림 적자 75.3조 `역대 최대`… "신속집행 영향"

- "PF 선순위도 안심 못 해"…2차 충당금 공포 온다

- `초격차 AS` 내세운 삼성 로봇청소기… "中 `로보락` 비켜"

- `양치기` IPO를 `뻥`차다… 주관사에 책임 묻고 피해 줄인다

- "집앞 대형병원 최고"… 고령화시대 `병세권` 프리미엄