대한항공-오미크론 확산에도 분기 최대 실적 전망-한투

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

한국투자증권은 6일 대한항공에 대해 최근 코로나19 오미크론 변이 확산 속에서도 리오프닝 초기 해외여행 이연 수요가 폭발할 때 항공시장에 대한 지배력을 강화할 것이라며 투자의견 '매수'와 목표주가 3만6000원을 유지했다.

최고운 한국투자증권 연구원은 "점진적으로 국제선 운항을 재개하려던 항공사들의 계획이 오미크론 변이바이러스로 차질이 불가피하지만 새로운 위기로 단정 짓기는 이르다"며 "반복되는 재확산에 방역체계와 소비 심리 모두 내성이 생긴 상황에서 항공주의 주가 바닥을 확인하는 계기로 봐야 한다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

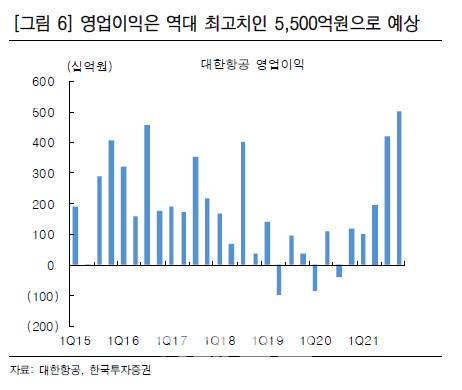

4Q 영업이익 5500억원 전망..화물운임 상승

최고운 한국투자증권 연구원은 “점진적으로 국제선 운항을 재개하려던 항공사들의 계획이 오미크론 변이바이러스로 차질이 불가피하지만 새로운 위기로 단정 짓기는 이르다”며 “반복되는 재확산에 방역체계와 소비 심리 모두 내성이 생긴 상황에서 항공주의 주가 바닥을 확인하는 계기로 봐야 한다”고 설명했다.

대한항공(003490)은 코로나 재확산에 대한 피해보다 반사이익이 더 클 것이란 분석이다. 한국투자증권은 동사의 4분기 영업이익은 전분기 대비 31% 증가한 5500억원을 기록할 것으로 예상했다. 이는 분기 최대 실적이다.

최 연구원은 “물류대란 심화로 대한항공의 4분기 항공화물 운임이 전분기 대비 21% 상승할 전망”이라며 “여객 매출액은 240억원 감소가 예상되지만 화물에서 700억원 증가될 것”이라고 분석했다. 11월 TAC(항공화물운임지수) 기준 아시아발 장거리 항공운임은 평균 14% 올랐다.

이지혜 (jhlee26@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- '50대 초반' 대거 짐 쌌다..'임원=임시 직원' 증명

- 안산 중학생도 오미크론 확진..지역 맘카페 '발칵'

- 20억 대출받아 허경영에 바쳐..'그알'이 밝힌 '하늘궁'의 실체

- "조동연, 성폭력으로 원치않는 임신..신상털기 멈춰달라"

- [누구집]이혼소송 최태원 진짜 사는 집은?

- 女직원에만 매월 3만원 주는 한전의 '여성수당' 없애달라

- 우즈, 드라이버 들고 스윙..모든 클럽 다 칠 수 있어

- '가면 쓴 인플루언서' 해커, 프로당구 PBA 재도전..또 돌풍 일으킬까?

- 서울 집주인 5명 중 1명 종부세 낸다..세금폭탄 vs 투기억제

- 박수현 "미사일 지침 해제 文대통령 간절함에 울기도..지금도 소름"