100원 받아 130원 내주는 실손보험.. "이대로면 건보까지 위험해져"

과잉진료 방치돼 다수 가입자 피해 반복

"의료계도 실손보험으로 수익 증대"

"비급여 가격, 합리적 산출 우선돼야"

#. 30세 남성 A씨는 지난해 '사지 통증'을 이유로 병·의원을 252차례 찾았다. 일주일에 5일꼴이었다. 그는 국민건강보험금이 지급되지 않는 '비급여 치료'인 도수치료, 체외충격파 치료를 집중적으로 받고 실손보험금으로 7,419만7,000원을 타갔다. 그가 1년 동안 낸 실손보험료는 34만,8000원에 불과했다. A씨 외에도 2명의 가입자가 지난해 도수치료로 7,000만 원 넘는 보험금을 수령했는데, 이들이 각각 낸 보험료(91만2,000원) 역시 100만 원에 미치치 못했다.

#. B의원은 지난해 9월 비급여에서 급여로 전환한 백내장 검사 비용을 390만 원에서 3만 원으로 내렸다. 같은 백내장 관련 진료지만 비급여인 다초점렌즈 삽입 비용은 91만 원에서 478만 원으로 올렸다. 병원 재량으로 가격을 조정할 수 있는 비급여 항목에 집중해 잇속을 챙긴 셈이다.

'제2의 건강보험'으로 불리는 실손보험이 올해도 대규모 적자 늪에서 헤어나오지 못하고 있다. 실손보험의 부실화 충격은 단지 보험사의 적자 문제에 한정되지 않는다. 당장 보험료 인상으로 소비자 부담을 늘릴 뿐 아니라, 실손보험 적자의 주원인인 비급여 과잉 진료가 지속될 경우 결국 '보완관계'인 건강보험의 존립까지 위협할 거란 우려가 갈수록 높아지고 있다. "병원이 좌지우지하는 비급여 진료 가격에 상한선을 둬야 한다"는 지적이 강하게 제기되는 이유이기도 하다.

눈덩이 적자에 보험료 오르고, 사업까지 포기

2일 업계에 따르면, 실손보험은 국민 5명 중 4명(6월 기준 가입자 3,930만 명)이 가입하고 있는 민영보험이다. 가입자는 비교적 저렴한 보험료로 값비싼 비급여 진료까지 보장받는다. 공보험인 국민건강보험과 함께 '의료 안전망' 역할을 톡톡히 하고 있는 셈이다. 의료계 역시 급여 진료에서 발생하는 손해를 비급여 진료로 메우고 있어 실손보험은 수익 증대에 도움을 준다.

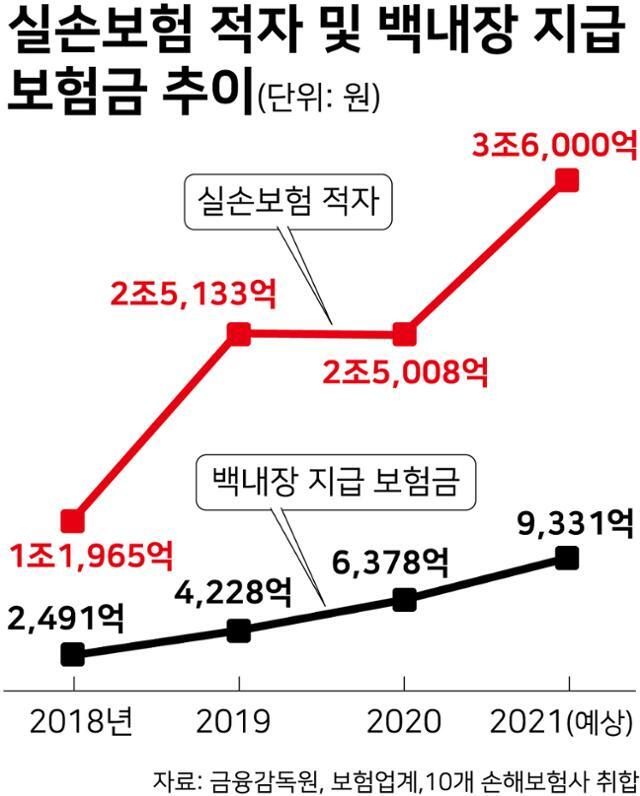

하지만 갈수록 늘어나는 적자는 실손보험의 지속가능성을 위협하고 있다. 2018년 1조1,965억 원이던 적자는 계속 늘어 올해 역대 최대인 3조6,000억 원이 예상된다. 최근 5년간 누적 적자만 9조 원에 달한다. 실손보험 손해율 131.0%(올해 9월 기준)는, 보험사가 보험료로 100만 원을 받아 보험금으로 131만 원을 지급하고 있다는 의미다.

이런 적자의 최대 요인은 과잉 진료다. 일부 실손보험 가입자는 앞선 A씨 사례처럼 걸핏하면 병원을 찾고 막대한 보험료를 청구하고 있다. 특히 보험료는 상대적으로 높지만 보장 범위가 넓은 1·2세대 실손보험 가입자 가운데 '보험금 타 먹는 하마'가 적지 않다. 수익을 높이기 위해 환자에게 비급여 진료를 유도하는 일부 병원도 실손보험 적자를 키우고 있다.

진료 항목 가운데는 백내장, 도수치료가 실손보험 적자의 주범이다. 국내 10개 손해보험사의 백내장 관련 지급 보험금은 2018년 2,491억 원에서 올해 9,331억 원으로 3배 이상 뛸 전망이다. 도수치료, 체외충격파 치료를 포함한 근골격계 질환 관련 보험금 지급액은 5개 손보사 기준 2018년 2,392억 원에서 지난해 4,717억 원으로 2배 증가했다.

이 같은 적자 누적 사태는 각종 부작용을 양산하고 있다. 우선 적자를 견디다 못해 실손보험을 파는 보험사가 과거 30개 사에서 15개로 반 토막 났다. 소비자의 선택권이 그만큼 축소된 셈이다. 보험사마다 적자 폭을 줄이려 보험료를 높이면서 가입자의 부담도 커지고 있다. 실손보험료는 이미 지난해 9%, 올해 10~12% 올랐는데 내년에도 대폭 인상이 불가피하다.

"진료비 상한·진료횟수 제한 고민해야"

일각에선 지금처럼 비급여 과잉 진료를 방치하다가는, 건강보험도 흔들릴 수 있다고 우려한다. 비급여와 급여 진료는 백내장 수술처럼 한 세트로 묶인 경우가 많다. 부실 누적으로 실손보험이 버티지 못할 경우, 결국 환자들의 진료 증가에 따른 건강보험금 지급 부담이 지금보다 더 커질 수밖에 없는 구조다.

이에 당국은 실손보험 적자를 줄이기 위해 비급여 진료의 가입자 부담을 확대한 4세대 실손보험을 지난 7월 출시했다. 하지만 이미 1·2세대 실손보험 가입자가 2,731만 명(2020년 기준)에 달해, 보다 근본적인 처방이 필요하다.

보험업계는 우선 천차만별인 비급여 진료 비용을 표준화하는 작업이 필요하다고 본다. 또 비급여 진료를 급여화하는 과정에서 의료기관이 다른 비급여 진료 가격을 급격히 올리는 얌체 영업도 차단해야 한다고 제안한다.

정성희 보험연구원 손해보험연구실장은 "백내장 질환, 도수치료 같은 과잉진료 중심으로 진료비 상한선을 설정하거나 진료 횟수를 제한하는 방식으로 불필요한 치료를 방지해야 한다"고 말했다.

보험업계 관계자는 "현재 척추 MRI(자기공명영상) 급여화가 추진 중인데 자칫 허리 도수치료 증가로 이어질 가능성도 커 정밀한 급여화 정책이 선행돼야 한다"며 “실손보험, 건강보험은 물론 의료계, 보험업계, 보험 소비자가 상생하려면 합리적인 비급여 진료 가격이 산출돼야 한다"고 말했다.

박경담 기자 wall@hankookilbo.com

Copyright © 한국일보. 무단전재 및 재배포 금지.

- 자카르타를 공포에 떨게 한 이것, “지하에 귀신 바글바글”

- '향미' 짝 찾았다... 손담비, 이규혁과 교제

- 오미크론 변이 감염 목사 "귀국후 '방역택시' 타고 귀가" 거짓말

- 원톱 김병준도 "보고 잘 못받아"… 어수선한 '윤석열 선대위'

- 서울 모 구청 소속 여직원...남자친구 흉기로 찔러 살해

- 조동연 "안녕히 계시라" 글 올려… 이재명 선대위 사퇴 시사

- 이준석 "당대표, 후보 부하 아냐… 실패한 대통령 만들기 일조 않겠다"

- 죽으려고 전국일주 떠난 범구씨가 "살아야겠다"며 돌아온 이유

- "준석이형! 그냥 돌아와요" 윤석열 청년 참모가 띄운 공개 편지

- 윤석열 "결과 나쁘면 실패한 정책"… 주 52시간 연일 비판