"5~6% 주담대 이자 어쩌나"..금리인상기, 통장부터 리모델링

만기 긴 주담대, 고정금리로

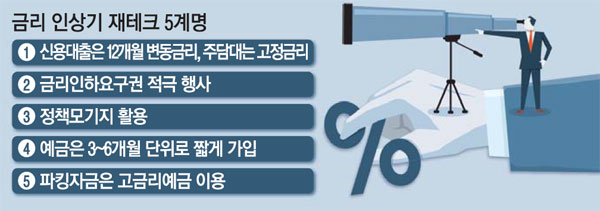

신용대출은 12개월 변동금리

정부 지원 주금공대출 '매력'

만기 40년에 年이자율 3.4%

잠깐 맡길 돈은 토스뱅크에

만기가 20·30년으로 긴 주택담보대출은 금리상승기 혼합형(5년 고정·이후 변동금리)이 변동금리형보다 유리하다. 코픽스 6개월 변동금리형 상품은 6개월마다 기준금리를 재산정해 시장 금리 인상분이 누적 반영되는 반면 혼합형 상품은 5년간 기준금리가 고정되므로 금리 인상에 따른 영향이 작기 때문이다.

26일 김현섭 KB국민은행 도곡스타PB센터 팀장은 "혼합형과 변동금리형의 금리 차이가 0.3~0.4%포인트 수준인데 시장에서는 내년 두세 차례 기준금리 인상(0.5~0.75%포인트)을 예상하고 있다"며 "금리가 급격하게 오를 리스크를 감안해 혼합형을 선택하는 것이 유리하다"고 말했다. 그는 "주택담보대출을 받은 후 3년이 지나거나 같은 은행 혼합형 상품으로 갈아타면 중도상환수수료가 면제되니 이를 혼합형으로 갈아타는 기회로 활용할 수 있다"고 덧붙였다.

만기가 짧은 신용대출과 한도대출(마이너스통장)은 금리 변동 주기를 3·6·12개월 가운데 선택할 수 있다. 한 은행 관계자는 "현재 판매되고 있는 신용대출 상품은 금리 변동주기에 따른 금리 차이가 거의 없다"며 "만기가 짧으니 기존 대출을 갈아탈 필요는 없고, 다만 1년마다 갱신할 때 변동 주기가 긴 12개월을 선택하는 것이 좋다"고 조언했다.

만약 직장에서 승진했거나 연소득이 올랐다면 금융사에 금리인하요구권을 행사하는 것도 이자 부담을 줄이는 방안 중 하나다. 앞서 금융당국이 은행권과 금리인하요구권의 실효성을 제고하기 위한 개선 방안을 발표해 향후 활성화할 것으로 보인다.

금리인하요구권은 재산이 늘거나 신용 상태가 개선됐을 때 대출자가 은행에 대출금리를 낮춰줄 것을 요청할 수 있는 권리를 의미한다. 무직에서 취업하거나 중소기업에서 대기업·정부기관으로 이직한 경우, 동일 직장 내 직위(직급)가 상승한 경우, 변호사·회계사·의사 등 전문직 자격증을 취득하고 현업에 종사하게 된 경우 금리인하요구권을 행사할 수 있다. 대출자는 신청서와 함께 근로소득원천징수영수증, 자격증 등 증빙자료를 함께 금융사에 제출해야 한다. 다만 신용 상태가 개선됐더라도 그 정도가 미미하거나 이미 신용점수가 높게 평가된 상태라면 금리인하요구가 거절될 수 있다.

무주택자나 청년층을 위한 정책모기지 금리는 시중은행 대출 이자율보다 낮아 이를 활용하는 것도 이자 부담을 줄이는 방법이다. 한국주택금융공사(HF)가 취급하는 보금자리론은 저소득 무주택자나 1주택자를 위해 최대 3억6000만원까지 대출해주는 상품이다. 대상 주택은 6억원 이하 주택이고, 연소득 7000만원 이하(신혼부부 합산 8500만원 이하) 무주택자 또는 기존 주택 처분 조건하에 1주택자라면 신청할 수 있다. 대출 실행일부터 만기까지 고정금리로 빌릴 수 있는 이 상품의 이자율은 만기 40년 기준 최대 3.4%다. 주택금융공사가 취급하는 또 다른 정책 모기지 '적격대출'은 보금자리론보다 신청 대상 조건이 덜 까다롭다. 무주택자는 물론 기존 주택을 처분하는 조건으로 1주택자도 신청할 수 있다. 9억원 이하 주택을 대상으로 하며 최대 받을 수 있는 대출 한도는 5억원이다. 이달 1일 기준금리 고정형 적격대출을 받은 경우 이자율은 3.4%가 적용된다.

예금 이자 등으로 생활하는 은퇴 생활자 등에게는 금리 인상이 반가운 소식이다. 신한은행은 한국은행의 기준금리 인상에 따라 오는 29일부터 정기예금과 적금, 총 36개 상품의 금리를 최대 0.40%포인트 인상한다고 밝혔다. 다만 예금 금리 상승은 기준금리 인상 스케줄을 따라 점차적으로 진행될 예정이다. 따라서 만기가 3~6개월로 짧은 상품에 단기 예치하고 회전율을 높여 기준금리가 오를 때마다 높은 금리를 적용받는 것이 유리하다. 한 은행 관계자는 "현재 6개월 만기 정기예금과 1년 만기 예금 금리가 0.1~0.2%포인트밖에 차이가 나지 않는다"며 "내년 상반기 기준금리 인상이 예정된 만큼 만기를 짧게 가져갈 것을 추천한다"고 말했다.

토스뱅크의 수시입출금통장 등 고금리 파킹통장을 이용하는 것도 방법이다. 토스뱅크 수시입출금통장은 조건 없이 연 2% 이율을 제공하는 데다 필요할 때 언제든 자금을 이동시킬 수 있다는 이점이 있다.

올해 들어 두 차례 기준금리 인상으로 시중은행 예·적금 금리가 올랐지만 정기예금 금리는 아직 1% 중후반대다. 업계 관계자는 "고금리 파킹통장에 잠시 돈을 묻어뒀다 금리가 연 2%보다도 더 오르면 예·적금 상품으로 이동시킬 것을 추천한다"고 한다.

[김혜순 기자 / 김유신 기자 / 서정원 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- "5~6% 주담대 이자 어쩌나"…금리인상기, 통장부터 리모델링

- 2030년엔 20분 거리서 수소충전 가능해진다

- "요소수 우리동네 먼저"…지자체 이기주의 기승

- 정부, 해외의존도 50% 넘는 품목 집중 감시

- 하나저축銀, 대출 있어도 연봉만큼 더 빌려줘

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- 방시혁 ‘플랫폼 제국’ 꿈꿨지만…

- 도티, 철도 무단 침입 사건 해결 위해…“자진 신고 완료하고 과태료 납부 예정” - MK스포츠

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이