44세 넘었다면? '흑자 인생' 정점 지났다

[경향신문]

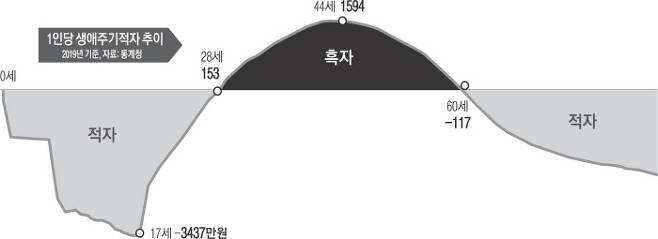

국민이전계정서 본 1인당 생애주기

교육 등 17세에 가장 돈 많이 들고

28세부터 노동 소득이 소비 추월

44세 최대 흑자 찍고 60세 ‘내리막’

한국인은 28세부터 노동 소득이 소비보다 많은 ‘흑자 인생’에 진입했다가 60세부터는 다시 ‘적자 인생’에 접어드는 것으로 나타났다. 저출생과 인구 고령화로 14세 이하 유년층의 소비는 약 10년 전에 비해 큰 폭으로 줄어든 반면 65세 이상 노년층의 소비는 늘어난 것으로 집계됐다.

통계청이 25일 발표한 ‘2019년 국민이전계정 결과’에서 1인당 생애주기를 보면 한국인은 0세부터 27세까지는 적자, 28세부터 59세까지는 흑자, 60세부터는 은퇴 등을 이유로 다시 적자로 돌아섰다.

가장 돈을 많이 쓰는 나이는 17세로 적자 규모가 3437만원이었다. 공교육과 보건의료, 사교육 등에 비용이 많이 들었다. 일자리를 갖는 28세부터는 노동 소득이 소비를 추월하면서 흑자에 진입했다. 이어 44세에 생애 최대 흑자(1594만원)를 찍었다.

60세부터는 다시 노동 소득보다 소비가 많아져 적자로 돌아섰다. 나이가 들수록 적자 규모는 커져 70대에는 1000만원 중반대, 80대에는 1000만원 후반대가 됐다. 통계청은 “은퇴 연령이 점차 늦어지면서 적자 전환 연령은 예전보다 높아지는 추세”라고 설명했다. 2010년에는 56세에 적자로 전환했는데 2019년에는 60세로 늦춰졌다.

전체 생애 소비에서 노동 소득을 뺀 우리나라 국민의 생애주기 적자 총량 값은 132조9000억원이었다. 생애주기 적자를 연령별로 어떻게 메우고 있는지를 보면 노동 연령층(15∼64세)에서 131조7000억원이 순유출됐다. 노동 소득이 있는 연령층인 만큼 세금 등을 많이 부담했기 때문이다. 교육서비스와 연금 등의 혜택을 받는 유년층과 노년층에는 각각 147조5000억원, 117조1000억원 순유입됐다.

세금 흐름을 볼 수 있는 공공 이전을 살펴보면 노동 연령층은 147조4000억원의 세금을 냈다. 정부는 이들에게서 걷은 세금을 유년층에 71조3000억원, 노년층에 76조1000억원을 배분했다. 저출생으로 유년층 인구의 민간 소비는 감소세를 이어갔다. 공공소비에서 유년층이 차지하는 비중은 2010년 26.0%였지만 2019년에는 22.8%로 줄었다. 고령화로 노년층의 공공소비 비중은 2010년 13.7%에서 2019년 19.2%로 커졌다.

국민이전계정은 민간 소득과 정부 재정 등이 세대별로 어떻게 이전·배분되는지, 소득과 소비는 어떤 연령에서 얼마나 이뤄지는지 보여주는 재분배지표다. 소득에는 노동 소득만 포함되기 때문에 상당기간 생애주기 적자가 나타나는 것이 일반적이다.

박상영 기자 sypark@kyunghyang.com

Copyright © 경향신문. 무단전재 및 재배포 금지.

- 일본 목욕탕서 700장 이상 불법도촬한 외교관···조사 없이 ‘무사귀국’

- 서울 다세대주택서 20대 남성과 실종 신고된 10대 여성 숨진 채 발견돼

- ‘47kg’ 박나래, 40년 만에 ‘이것’ 착용 “내가 나 같지 않아” (나혼산)

- 尹, 9일 기자회견 유력…대통령실 “할 수 있는 답 다하겠다는 생각”

- 인감증명서 도입 110년 만에…9월30일부터 일부 온라인 발급 가능해져

- “하이브·민희진 분쟁은 멀티레이블 성장통” “K팝의 문제들 공론화”

- ‘유시민 누나’ 유시춘 EBS 이사장 사무실 압수수색

- 김신영 날린 ‘전국노래자랑’ 한달 성적은…남희석의 마이크가 무겁다

- 국가주석에 국회의장까지 권력 빅4 중 2명 숙청···격랑의 베트남 정치

- 수능 6등급도 교대 합격···상위권 문과생들 “교사 안 할래요”