DB하이텍, 3Q 사상 최대 실적 경신 기대..목표가↑-신한

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신한금융투자는 25일 DB하이텍(000990)에 대해 3분기 사상 최대 실적을 경신할 것으로 예상하며 목표주가를 기존 8만원에서 8만4000원으로 상향했다.

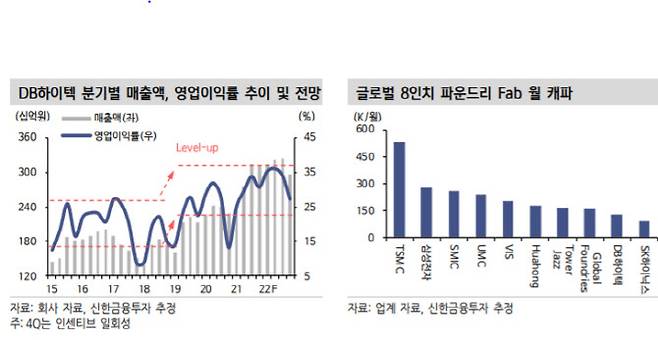

신한금융투자는 DB하이텍의 3분기 매출액을 전분기보다 14% 증가한 3131억원, 매출액은 29.9% 늘어난 1057억원을 기록할 것으로 봤다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김겨레 기자] 신한금융투자는 25일 DB하이텍(000990)에 대해 3분기 사상 최대 실적을 경신할 것으로 예상하며 목표주가를 기존 8만원에서 8만4000원으로 상향했다. 투자의견은 ‘매수’를 유지했다. 전날 종가 기준 DB하이텍은 5만5900원으로, 상승여력은 50.3%다.

최 연구원은 “최근 중국 전력 제한 이슈로 IT 공급망 차질 우려가 있지만, DB하이텍은 이미 내년 3분기 생산 물량까지 수주를 이미 확보한 것으로 파악된다”며 “8인치 파운드리 공급 부족이 내년 상반기까지 지속될 전망”이라고 밝혔다. PMIC 등 비메모리 수주가 빠르게 증가하고 있으며, 전방 업체들이 8인치 파운드리 물량을 선제적으로 확보하기 위해 전쟁 중이라는 분석이다.

가격 상승과 캐파 증가 효과로, 올해에 이어 내년에도 큰 폭의 실적 개선이 기대된다. 내년에는 전년보다 10% 증가한 매출액 1조2553억원, 21.7% 증가한 영업이익 4169억원으로 전망했다.

최 연구원은 “목표 PER은 2022F 기준 12배”라며 “DB하이텍의 체력은 과거와 완전히 달라졌다. 2019년 2분기부터 25% 이상의 영업이익률을 꾸준히 시현(4분기 제외, 일회성 상여금)하고 있다”고 분석했다. 그러면서 “현재 주가는 2022F EPS 대비 8.0배에 불과하다”며 “고수익성을 안정적으로 향유할 기업에게 시장의 평가가 여전히 박해 보인다. 8인치 경쟁 업체들(2022F PER 평균 19배)과 비교해 특별한 저평가 이유가 없다”고 밝혔다.

김겨레 (re9709@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- ‘누더기’ 부동산 세금에…정부도 "해석 중 입니다"

- 카카오페이 깊어지는 고민…공모주 살까 상장주 살까

- '개 사과' 김건희 관여 의혹에…尹 측 "부인 캠프 나오지 않아"

- "친구의 친구 백신 맞고 사망"…김구라·그리, 유튜브 장면 돌연 삭제

- “살아도 문제 팔아도 문제”…오락가락 정책에 우는 납세자

- 싸움닭→감성 이미지…이재명, 웹 자서전 연재한다

- [미래기술25]폐플라스틱, 재활용 넘어 고부가가치 노리는 기업들

- '천슬라' 현실로…테슬라 첫 시총 1조달러 클럽 올랐다(종합)

- 고진영, 코다 0.02점차 제치고 세 번째 세계랭킹 1위 등극

- [밑줄 쫙!] 내달 1일부터 위드코로나, 식당-카페 24시간 연다