"클래시스, 3분기 실적 시장 기대치 부합할 것"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

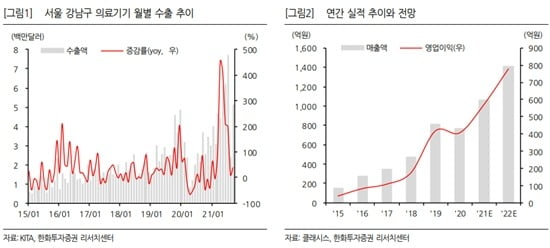

한화투자증권은 25일 클래시스에 대해 올 3분기 실적이 시장 기대치(컨센서스)에 부합할 것이라고 전망했다.

4분기부터는 내수와 수출 모두 호조를 보이며 실적개선 흐름이 강화될 것으로 봤다.

그는 "지난 8월 이후 주가 조정으로 주가수준(밸류에이션) 부담을 완화했고, 올 4분기 코로나19로 인한 이연 수요 등으로 실적이 개선될 것"이라며 "수출 호조 및 내수 회복, 신제품 효과에 따라 내년에도 고성장세가 지속될 것"이라고 판단했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

한화투자증권은 25일 클래시스에 대해 올 3분기 실적이 시장 기대치(컨센서스)에 부합할 것이라고 전망했다.

4분기부터는 내수와 수출 모두 호조를 보이며 실적개선 흐름이 강화될 것으로 봤다. 투자의견 ‘매수’와 목표주가 2만8000원을 유지했다.

3분기 매출은 264억원, 영업이익은 143억원으로 각각 전년 동기 대비 35%와 21% 늘 것으로 추정했다. 순이익은 109억원으로 24% 증가할 것으로 예상했다. 다만 3분기 매출 영업이익 순이익은 전분기에 비해 각각 11% 11% 9% 감소한 수치다. 계절적 비수기에 2분기 수출 호조로 인한 기저효과가 더해진 영향이란 분석이다.

4분기에는 전분기 및 전년 동기 대비 실적이 개선될 것으로 예상했다. 매출 292억원, 영업이익 158억원으로 각각 전년 동기에 비해 40%와 77% 늘 것으로 봤다. 전 분기 대비는 각각 11%와 10% 증가할 것으로 추산했다.

김동하 연구원은 “단계적 일상 회복으로 미용시술이 늘며 소모품 수요가 확대되고, 신제품 ‘슈링크 유니버스’ 출시에 따른 장비(디바이스) 판매도 증가할 것”이라고 판단했다.

내년에도 수출 호조는 지속될 것으로 봤다. 김 연구원은 “비침습적 방식의 선호로 해외 미용 의료기기 시장에서 인지도가 높아질 것”이라고 했다.

내수 시장도 긍정적으로 전망했다. 김 연구원은 “내년 영업이익은 776억원으로 올해보다 36% 증가하며 사상 최대치를 경신할 것”이라고 추정했다.

그는 “지난 8월 이후 주가 조정으로 주가수준(밸류에이션) 부담을 완화했고, 올 4분기 코로나19로 인한 이연 수요 등으로 실적이 개선될 것”이라며 “수출 호조 및 내수 회복, 신제품 효과에 따라 내년에도 고성장세가 지속될 것”이라고 판단했다.

이어 “해외에서의 성장성 확대 여지를 고려하면 실적 개선뿐 아니라 주가수준 상승도 가능할 것”이라고 했다.

이도희 기자

▶ 경제지 네이버 구독 첫 400만, 한국경제 받아보세요

▶ 한국경제신문과 WSJ, 모바일한경으로 보세요

Copyright © 한국경제. 무단전재 및 재배포 금지.

- 쿠팡서 산 식용유.."모르고 먹었다면 끔찍"

- "지금 사두면 돈 된다"…비트코인보다 유망하다는 투자 상품

- "이건희 회장 살아계셨으면 삼성 사장단 혼쭐 냈을 것"

- "웃돈 2억 넘게 붙었다"…외면받던 임대아파트 '반전'

- "혀 내밀며 약올려"..주차장서 성폭행 시도한 男

- 넷플릭스 코인 터졌나…'마이네임'으로 인정받았다 [연예 마켓+]

- "XX같이 생겨가지고" 전원주, 남편의 막말에 "거울을 몇 번이나 봤다" ('동치미')[종합]

- "환청이 들렸다"…'강남 한복판 이상행동' 배우의 고백

- 김종민, 주식 투자 실패 쓴맛 "요즘 힘들다, 웃을 상황 아냐" ('선녀들')

- 할리우드도 마며들걸?…韓 최초 마블 히어로 마동석 탄생기 [종합]