효성그룹 주가 이끌던 삼형제..엇갈린 실적에 희비교차

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

올해 높은 주가 상승세로 효성그룹을 이끌던 효성첨단소재, 효성티앤씨, 효성화학이 최근 실적 전망이 엇갈리면서 희비가 교차하고 있다.

특히 증권가에선 효성티앤씨와 효성화학의 목표주가를 하향조정하면서 투자자들의 우려가 커지고 있다.

이진명 신한금융투자 연구원은 "효성티앤씨의 3분기 실적은 컨센서스에 부합할 전망이지만 최근 주력 제품인 스판덱스 시황둔화에 대한 실적 부진 우려로 주가 흐름이 부진하다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

효성티앤씨, 원가부담과 경쟁사 증설에 스판덱스 시황 둔화 우려

효성화학, 원가부담 등에 3분기 실적 컨센서스 하회..목표주가 하향

[헤럴드경제=박이담 기자] 올해 높은 주가 상승세로 효성그룹을 이끌던 효성첨단소재, 효성티앤씨, 효성화학이 최근 실적 전망이 엇갈리면서 희비가 교차하고 있다. 특히 증권가에선 효성티앤씨와 효성화학의 목표주가를 하향조정하면서 투자자들의 우려가 커지고 있다.

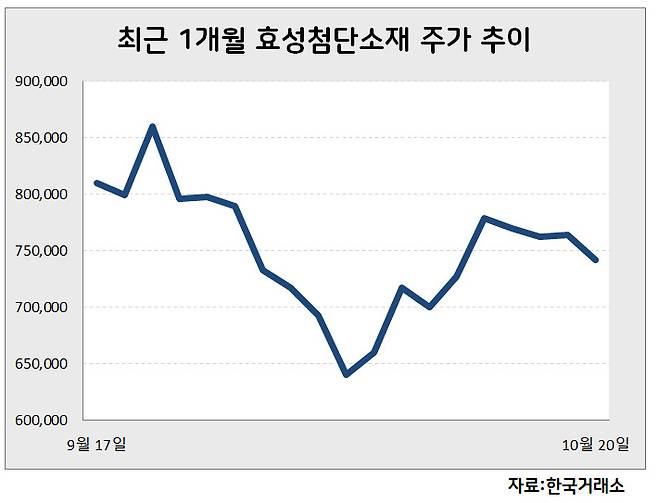

21일 한국거래소에 따르면 효성첨단소재는 이달 들어 부진햇던 국내 증시 상황 속에서도 반등에 성공했다. 이달 초 64만원선에서 바닥을 찍은 후 최근 75만원선을 넘보고 있다.

효성첨단소재는 주요 제품들의 매출이 본격화로 3분기 실적이 컨센서스를 상회할 것으로 예상되면서 기대감이 모인 것으로 풀이된다. 전우제 한화투자증권 연구원은 “효성첨단소재가 2013년에 개발완료한 탄소섬유는 현재 매출 800억 규모지만 최근 비행기, 자동차 등으로 영역이 확장되고 있어 2024년까지 매출 2000억원 수준으로 증가할 것”이라고 내다봤다. 탄소섬유보다 단가가 20% 높은 슈퍼소재인 아라미드 생산량도 수요에 맞춰 늘어나고 있다. 기존 1450t 규모에서 지난달 기준 약 4000t까지 증가했다. 최근 중고차 및 교체용 타이어 판매 조호로 수요가 늘어나면서 타이어코드 가격이 전분기 보다 10% 가량 상승했다.

이에 따라 한화투자증권은 효성첨단소재의 3분기 영업이익으로 1178억원을 추정하면서 컨센서스인 1388억원을 상회할 것으로 전망했다.

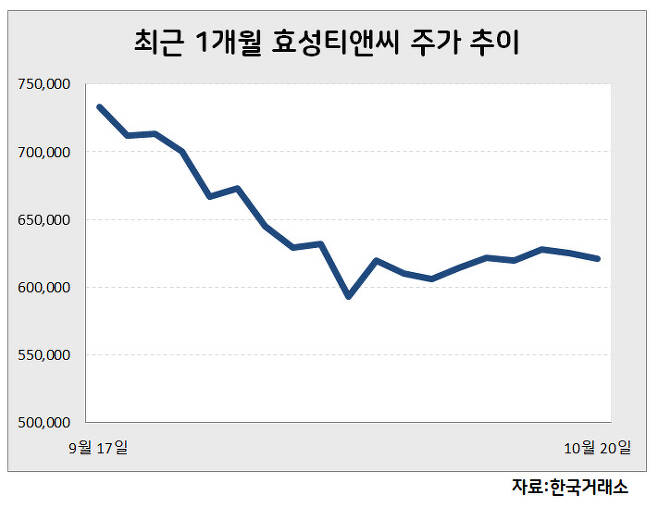

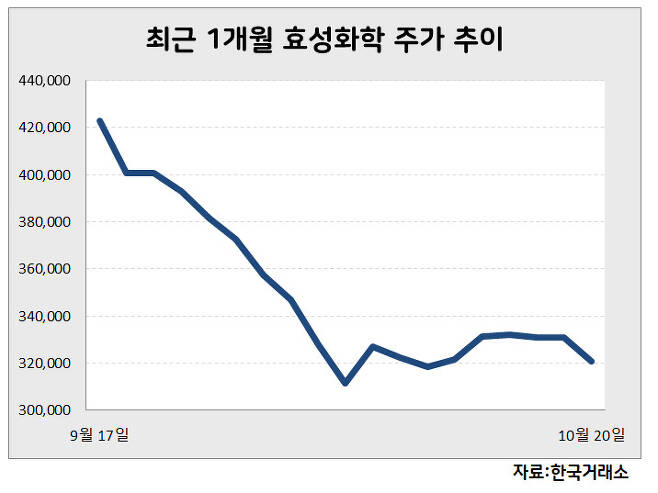

반면, 효성티앤씨와 효성화학는 부진을 면치 못하고 있다. 효성티앤씨 주가는 지난달 70만원 중반에 머물렀지만 최근 60만원초반까지 내려 앉았다. 지난 6일엔 60만원선이 무너지기까지 했다. 효성화학도 지난달 42만원선에서 최근 32만원선까지 큰폭으로 하락했다.

이들 기업에 대한 실적 부진 우려감이 커지면서다. 이진명 신한금융투자 연구원은 “효성티앤씨의 3분기 실적은 컨센서스에 부합할 전망이지만 최근 주력 제품인 스판덱스 시황둔화에 대한 실적 부진 우려로 주가 흐름이 부진하다”고 설명했다. 최근 스판텍스의 주요 원재료인 BDO(부탄다이올) 가격이 오르고 있는 데다 경쟁사인 중국 화풍방직(Huafeng)이 공격적인 증설에 나서 스판덱스 판가 상승시 제한적일 것으로 예상되면서다. 신한금융투자는 효성티앤씨 목표주가를 기존 120만원에서 110만원으로 하향했다.

효성화학은 3분기 영업이익이 567억원을 컨센서스인 657억원을 크게 하회할 전망이다. 이 연구원은 “울산 공장 화재에 따른 기회 비용 약 70억원과 원가부담이 커지고 있고 베트남에서 생산하는 폴리프로필렌(PP), 탈수소화(DH)의 전방 수요 부진이 계속되고 있어 실적 부진은 불가피하다”고 분석했다. 신한금융투자는 효성화학의 목표주가를 62만원에서 53만원으로 하향조정했다.

parkidam@heraldcorp.com

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- 김선호 전 여친 측 "신상 무분별 공개..정신적 고통 심각"

- [영상] "애플 좀 이겨보자" 삼성, 무선 이어폰·워치 승부수는 '여우' 그림!

- 말레이 9자녀 둔 싱글맘, 마약소지로 사형선고..울부짖는 동영상에 동정론

- '유퀴즈' 정호연,오징어게임 비하인드 공개.. "달고나 장면 일주일 정도 찍었다"

- "25톤 트럭에 받혔는데 기적처럼 무사" 유명 유튜버 살린 '이 차'

- [영상] 이다영, 그리스 리그 데뷔전..활짝 웃으며 'V포즈'

- 윤석열, '노 마스크' 택시 하차 포착..방역수칙 위반 논란

- [김태열 기자의 생생건강 365] 백신 맞고 두근두근 ? 혹시 부정맥?

- [영상] "폴더블폰 얼마나 잘 팔리면.." 삼성 원하는 색으로 다 맞춰준다!

- "근육질 몸매 부러워 운동하는데도..난 왜 이래?" ○○○탓?