에코마케팅, 안다르 부진에 갑질 논란까지..목표가↓-삼성

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

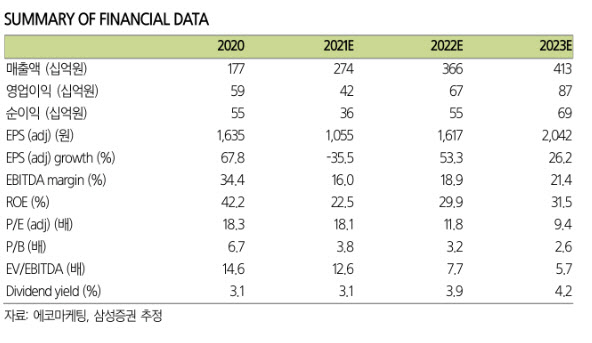

삼성증권은 21일 에코마케팅(230360)에 대해 3분기 실적이 커센서스를 하회할 것으로 전망했다.

최민하 삼성증권 연구원은 "3분기 매출액은 전년비 58.5% 늘어난 856억원, 영업이익은 36.5% 감소한 117억원으로 시장 컨센서스인 158억원을 크게 하회할 것"이라면서 "연결 계상 직후인 지난 6월 흑자 전환에 성공해 이익에 본격적으로 기여할 것으로 예상했던 안다르가 델타 변이 확산으로 제품 수급에 차질을 빚으며 기대만큼 판매량이 올라오지 못했다"고 분석했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 안혜신 기자] 삼성증권은 21일 에코마케팅(230360)에 대해 3분기 실적이 커센서스를 하회할 것으로 전망했다. 이에 따라 기존 3만4500원이던 목표주가를 2만6000원으로 낮췄다. 투자의견은 ‘매수’를 유지했다.

최민하 삼성증권 연구원은 “3분기 매출액은 전년비 58.5% 늘어난 856억원, 영업이익은 36.5% 감소한 117억원으로 시장 컨센서스인 158억원을 크게 하회할 것”이라면서 “연결 계상 직후인 지난 6월 흑자 전환에 성공해 이익에 본격적으로 기여할 것으로 예상했던 안다르가 델타 변이 확산으로 제품 수급에 차질을 빚으며 기대만큼 판매량이 올라오지 못했다”고 분석했다.

이와 함께 광고 매출도 기대보다 낮을 것으로 예상했다. 광고부문 영업이익률은 47.3%로 전분기 대비 1%포인트 소폭 개선됐을 것으로 보이지만, 전년 동기 대비로는 18.9% 하락할 전망이다.

데일리앤코는 미니 마사지기 ‘클럭’의 높은 기저 부담이 존재하지만 글로벌 D2C(기업이 자사 온라인 플랫폼을 통해 소비자에게 물건을 직접 판매하는 방식)플랫폼 ‘베니티 테이블’을 통한 수익 증대로 외형은 선방할 것으로 보인다. 최 연구원은 “하지만 수익성은 전년비 크게 저조해 감익을 피하긴 어려울 것”이라고 봤다.

그는 이어 “사업 재정비를 통해 인수 브랜드와 핵심 사업인 본업의 이익을 정상 궤도로 올려놓으면 신뢰 회복과 함꼐 의미있는 수준의 주가 반등이 가능할 것”이라면서 “본연의 강점인 마케팅 역량을 발휘해 점진적으로 실적 개선을 보여줄 것”이라고 전망했다.

안혜신 (ahnhye@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]화천대유 ‘부실’ 취업규칙…“곽상도 아들 50억 논란에 급조”

- 김선호 前 여친 "신변 위협, 정신적 고통 심각" 법적대응 예고

- (영상)'여성 나체가..'뉴스 생방송 중 '음란물 송출 사고'

- '강력범 때려잡는 女형사'…최진선 순경 "여경 편견 깰 것"

- 현대제철, 시유지 빌려 수년간 교통방해…지자체는 ‘멀뚱’

- "전세대출 되나요, 안되나요?"…세입자도 집주인도 혼란

- 정호연 "남친 이동휘 보다 '유퀴즈' 먼저 출연, 고소해"

- 2주만에 유럽 3700명 예약, 억눌렸던 여행심리 '폭발'

- "나만의 갤럭시"…‘언팩 파트2’서 본 삼성폰의 미래(종합)

- 국내선 큰 전기차 인기…해외선 작은 전기차 '대세'