LG이노텍, 4분기 역대급 실적 기대감..주가하락 과도-대신

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

대신증권은 21일 LG이노텍(011070)이 4분기 역대급 실적을 낼 것이라고 전망했다.

박강호 대신증권 연구원은 "지난달 10일 이후 전날까지 LG이노텍의 주가가 15.6% 하락했는데 3분기나 연간 실적 전망치가 상향된 점을 감안하면 가치평가가 심하게 저하된 것으로 보인다"고 말했다.

하지만 박 연구원은 "1000만대 아이폰 생산 관련은 감소보다는 이월로 해석해야 한다"면서 "올해 3~4분기 및 2022년 실적은 시장기대치를 웃돌 것"이라고 강조했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

그는 “주가 하락은 베트남 내 코로나19 확산과 중국 전력난 등으로 인한 아이폰 13의 초기 생산 차질로 약 1000만대의 아이폰13 생산 감소 및 실적 둔화 우려로 작용한 탓”이라고 분석했다. 하지만 박 연구원은 “1000만대 아이폰 생산 관련은 감소보다는 이월로 해석해야 한다”면서 “올해 3~4분기 및 2022년 실적은 시장기대치를 웃돌 것”이라고 강조했다.

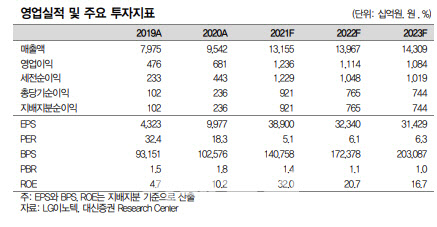

이와 함께 박 연구원은 올 3분기 영업이익을 작년 3분기보다 214.1% 늘어난 3404억원, 4분기 영업이익은 작년 동기보다 15.9% 증가한 3967억원으로 제시했다. 이는 3분기 영업이익 시장기대치 3086억원, 4분기 기대치 3468억원을 크게 웃도는 수준이다.

박 연구원은 “2021년 연간 영업이익은 1조 2300억원으로 역사적 최고치를 예상한다”면서 “아이폰12 판매 호조 및 아이폰13의 평균공급단가 상승, 원·달러 상승효과로 전체 매출과 영업이익률이 시장 기대치를 웃돌 것”이라고 강조했다.

특히 반도체 기판의 매출 증가와 믹스 효과 모두 추정치를 상회할 것으로 보인다. 박 연구원은 “글로벌 공급 부족 속에 시스템인패키지(SiP), 안테나인패키지(AiP) 매출이 5G 전환과정에서 수요증가로 나타나고 있다”면서 “LG이노텍은 특히 점유율도 확대되면서 2021~2022년 고성장을 예상한다”고 설명했다.

그는 “반도체 기판을 포함해 기판 소재사업의 2021년의 매출액은 작년보다 24.4% 늘어난 1조5400억원, 영업이익은 같은 기간 30.9% 늘어난 3550억원으로 추정한다”면서 “2022년 플립칩-볼그리드어레이(FC-BGA) 시장 진출도 가시화하면 추가 가치 상승도 가능할 것”이라고 덧붙였다.

김인경 (5tool@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]화천대유 ‘부실’ 취업규칙…“곽상도 아들 50억 논란에 급조”

- 김선호 前 여친 "신변 위협, 정신적 고통 심각" 법적대응 예고

- (영상)'여성 나체가..'뉴스 생방송 중 '음란물 송출 사고'

- '강력범 때려잡는 女형사'…최진선 순경 "여경 편견 깰 것"

- 현대제철, 시유지 빌려 수년간 교통방해…지자체는 ‘멀뚱’

- "전세대출 되나요, 안되나요?"…세입자도 집주인도 혼란

- 정호연 "남친 이동휘 보다 '유퀴즈' 먼저 출연, 고소해"

- 2주만에 유럽 3700명 예약, 억눌렸던 여행심리 '폭발'

- "나만의 갤럭시"…‘언팩 파트2’서 본 삼성폰의 미래(종합)

- 국내선 큰 전기차 인기…해외선 작은 전기차 '대세'