LS, 북미시장 확대 전망..최대 수혜 예상 -IBK

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

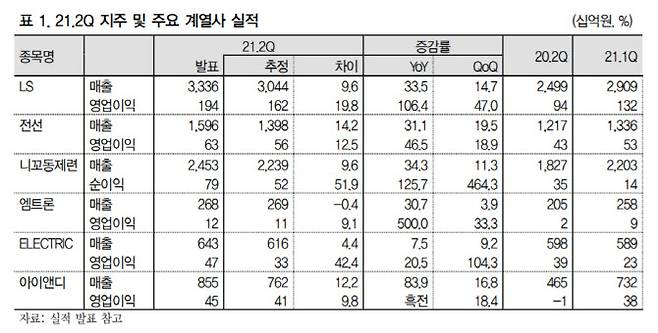

IBK투자증권은 21일 LS(006260)에 대해 실적 개선에 따라 계열사의 지분 가치가 상승할 여력이 있는 것에 비해 주가가 이를 반영하지 못하고 있다고 평가했다.

김 연구원은 "계열사의 실적 개선으로 계열사 지분 가치가 상승하고, 코로나19 이전에 주식 상장을 추진했던 EV코리아의 상장 재추진이 향후 전선의 상장까지 연결할 수 있는 구조"라며 "계열사의 지분 가치가 더 상승할 여력에 비해 주가는 이 점을 반영하지 못하고 있다"고 덧붙였다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

이 때문에 제품 기술력과 안정적인 조달 능력이 필요한 글로벌 전선시장에서 이미 대규모 수주와 공사 경험을 가진 LS가 시장 확대의 최대 수혜를 볼 수 있을 것으로 예상된다는 것이다. 이와 함께 LS가 북미 현지의 전선업체를 보유하고 있는 점도 강점으로 부각될 것으로 전망했다.

LS는 전선 수주가 초고압전력선과 해저케이블을 중심으로 늘면서 전선 실적이 개선됐고, 2조원 이상의 수주 잔고가 유지되면서 실적 개선세가 지속되고 있다. 김 연구원은 “코로나19 재확산으로 발주에 차질이 생기면서 수주 잔고가 감소했지만, 단기 실적 전망에 차질이 없을 정도로 수주 규모가 충분하고 발주가 재개되면 수주는 다시 늘어나게 될 것”이라고 말했다.

특히 기업가치 대시 주가가 저평가 상태라는 설명이다. 김 연구원은 “계열사의 실적 개선으로 계열사 지분 가치가 상승하고, 코로나19 이전에 주식 상장을 추진했던 EV코리아의 상장 재추진이 향후 전선의 상장까지 연결할 수 있는 구조”라며 “계열사의 지분 가치가 더 상승할 여력에 비해 주가는 이 점을 반영하지 못하고 있다”고 덧붙였다. 이에 투자의견 매수와 목표주가 9만3000원을 모두 유지했다.

조해영 (hycho@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]화천대유 ‘부실’ 취업규칙…“곽상도 아들 50억 논란에 급조”

- 김선호 前 여친 "신변 위협, 정신적 고통 심각" 법적대응 예고

- (영상)'여성 나체가..'뉴스 생방송 중 '음란물 송출 사고'

- '강력범 때려잡는 女형사'…최진선 순경 "여경 편견 깰 것"

- 현대제철, 시유지 빌려 수년간 교통방해…지자체는 ‘멀뚱’

- "전세대출 되나요, 안되나요?"…세입자도 집주인도 혼란

- 정호연 "남친 이동휘 보다 '유퀴즈' 먼저 출연, 고소해"

- 2주만에 유럽 3700명 예약, 억눌렸던 여행심리 '폭발'

- "나만의 갤럭시"…‘언팩 파트2’서 본 삼성폰의 미래(종합)

- 국내선 큰 전기차 인기…해외선 작은 전기차 '대세'