[시그널] SKE&S 2.4조 투자한 KKR 수익률 '7.5%' 기대

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

이 기사는 2021년 10월 20일 14:29 자본시장 나침반 '시그널(Signal)' 에 표출됐습니다.

SKE&S에 2조 4,000억 원을 투자한 글로벌 사모펀드 KKR은 최소 7.5%의 수익률을 기대하고 있는 것으로 파악됐다.

20일 투자은행(IB)업계에 따르면 SKE&S는 KKR로부터 2조 4,000억 원 규모의 상환전환우선주(RCPS)형태 투자 계약을 확정했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

상환권은 SKE&S, 전환권은 투자자에 있어

[서울경제] 이 기사는 2021년 10월 20일 14:29 자본시장 나침반 '시그널(Signal)' 에 표출됐습니다.

SKE&S에 2조 4,000억 원을 투자한 글로벌 사모펀드 KKR은 최소 7.5%의 수익률을 기대하고 있는 것으로 파악됐다. SKE&S는 다소 높은 수익률을 KKR에 제공하기로 했지만 대규모 자금을 차입이 아닌 자본 형태로 끌어들인 데다 다양한 사업 기회를 모색하면서 최악의 경우에도 회사의 지속 가능성을 유지할 수 있어 새로운 길을 가기로 했다는 분석이 나온다.

20일 투자은행(IB)업계에 따르면 SKE&S는 KKR로부터 2조 4,000억 원 규모의 상환전환우선주(RCPS)형태 투자 계약을 확정했다. 신주 발행 규모는 단순 주식 수 기준으로 SKE&S의 지분 8.1%에 해당한다.

업계는 양자가 합의한 상환 조건에 주목하고 있다. 상환 여부 뿐 아니라 상환 형태를 현금 또는 현물(주식)로 할 지는 SKE&S가 정한다. 이 때문에 이번에 확보한 자금은 회계 장부에 부채가 아닌 자본으로 잡히며 SK E&S 재무 개선에 기여하게 된다.

대신 상환 전까지 KKR은 우선주 주주로서 연 4%의 현금 배당을 받는다. 우선주 중에서도 비참가적 누적적 우선주여서, 배당 후 남은 이익을 추가로 배당 받지는 못하고, 배당가능이익이 부족해 배당을 받지 못할 경우 다음해에는 전년에 못 받은 배당까지 받을 수 있는 조건이다. 우선주 투자자는 보통 참가적 우선주를 선호한다.

KKR의 투자 5년 후부터 6개월 동안 SKE&S는 상환 여부를 결정하게 된다. 이 때 상환 가격은 내부수익률(IRR) 기준 7.5%를 충족해야 한다. 내부 수익률은 총 투자 기간을 연 단위로 나눠 환산한 것이므로 연간 7.5%의 수익률을 SK E&S가 맞춰준다는 의미다.

만약 KKR이 전환을 계획하고 있다면 미리 통보해야 하고 이 때 SKE&S는 자금을 상환해 주식 전환을 막을 수 있다.

SKE&S가 상환하기로 결정할 경우 원금과 이자를 합쳐 현금이나 도시가스·신재생에너지·액화천연가스(LNG) 관련 주식 등을 현물로 주게 된다. KKR는 수소 등 신사업 확장으로 자금 소요가 많은 SKE&S가 5년 후에 돌려줄 현금이 부족할 가능성이 적잖아 자연스럽게 도시가스 자회사를 받을 것으로 기대하는 분위기다.

한편 우선주를 보통주로 전환할 지 선택권은 KKR이 갖고 있다. SKE&S가 상환하지 않는다면 투자 후 5년 6개월 이후부터 30년까지 KKR은 전환을 요구할 수 있다. 보통주로 전환 가액은 투자했을 당시 주 당 가격의 절반이며 KKR은 우선주 1주 당 보통주 2주를 받는다. 전환하면 KKR의 지분율은 16.2%로 올라가는 셈이다.

전환 과정에서 KKR은 보통주 기준으로 17.5%의 내부수익률을 조건으로 걸었다. 만약 전환했을 때 내부수익률이 17.5%에 미치지 못하면 KKR은 보통주로 전환하되 배당률을 4%에서 9%로 올린다. 모든 주주에게 배당한 후 남은 이익을 추가로 배당 받는 ‘참가적’ 요건도 추가한다.

업계 관계자는 “SK E&S의 이번 투자 유치는 현실적으로 전환보다 상환 가능성이 높은 차입형 거래”라면서 “일반 차입 거래 시 빚을 상환하지 못하면 회사가 부도 나지만 이 거래에서는 상환하지 못하더라도 KKR이 주주로 전환하기 때문에 최악의 상황에서도 회사를 지킬 수 있다”고 말했다.

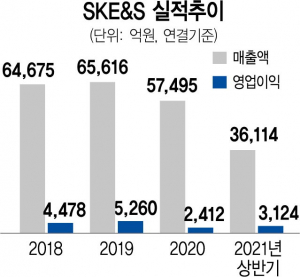

SKE&S는 이번에 받는 투자금 중 6,000억 원을 빚을 갚는데 쓰기로 했다. 당장 올해 말 돌아오는 1조 5,000억 원 가량의 차입금 중 일부를 상환하는 데 쓰일 것으로 보인다. 나머지는 최근 인수한 미 에너지 솔루선 투자(8,318억 원)와 수소·신재생 에너지 등 신사업을 포함한 운영자금(9,681억 원)으로 활용한다.

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 김선호 전 여친, 기상캐스터 출신?…'사과'에도 신상 공개 '일파만파'

- 신도시 신축 30평 vs 서울 30년 20평…수억 가른 '부부의 선택'

- 던져진 유동규 폰 망설임없이 '쓱'…남성의 정체는[영상]

- ‘온몸 피멍’ 아옳이, 이번엔 “손발 쫙 안펴져...법적대응 준비중”

- “이 X아, X발 닭 파니까 우습냐” 찜닭 점주의 폭언

- 이재명 조폭연루설 '돈다발사진'가짜 공방…조직원은 '얼굴공개'

- 윤석열 '전두환 정치는 호남도 인정' 발언에…호남 뿔났다

- '살아는 있습니다만'…간미연, 모더나 맞고 혈압 '최저 61'

- 이순재 이어 권상우도…中게임사 '연예인 싹쓸이' 이유 있네

- 임신부 백신 접종시작…'둘째 임신' 가수 이지혜 '인증샷 공개