솔루스첨단소재, 전지박 흑전 눈앞·美 진출 기대..목표가↑ -유안타

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

유안타증권은 20일 솔루스첨단소재(336370)에 대해 전지박 부문의 개선, 미국 투자 계획의 구체화가 임박한 만큼 전지박과 소재 영역에서 높은 성장세를 기대할 만하다고 평가했다.

이러한 미국 진출을 반영하면 솔루스첨단소재의 2024년 말 기존 전지박 생산능력은 10만톤에서 14만톤까지 늘어날 수 있다.

그는 "전지박 부문의 흑자 전환 임박, 미국 진출 등으로 인해 저평가 요소가 해소되는 만큼 경쟁사와의 시가총액 차이를 줄여야 하는 것이 타당하다"라고 덧붙였다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

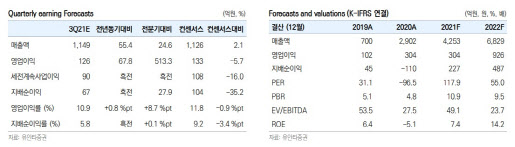

[이데일리 권효중 기자] 유안타증권은 20일 솔루스첨단소재(336370)에 대해 전지박 부문의 개선, 미국 투자 계획의 구체화가 임박한 만큼 전지박과 소재 영역에서 높은 성장세를 기대할 만하다고 평가했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 기존보다 67% 높은 11만원으로 올려 잡았다.

김광진 유안타증권 연구원은 “주력 고객사의 배터리 리콜 이슈로 전지박의 출하가 일부 지연됐으나 그로 인한 영향은 크지 않을 것”이라며 “전지박 부문 매출이 184억원으로 전 분기 대비 172% 늘어나는 등 가파른 성장세가 돋보인다”라고 평가했다. 그는 “헝가리 1공장 가동률 상승 효과와 더불어 4분기 가동률 추가 상승을 통해 전지박 부문은 4분기 흑자 달성도 가능할 것”이라고 덧붙였다.

여기에 솔루스첨단소재의 미국 투자 계획에도 주목했다. 미국 시장은 글로벌 톱3 전기차 시장 중 하나인 만큼 회사는 2025년 현지 생산 체제를 구축할 필요가 있다. 이에 연내 미국 진출 계획이 구체화될 것으로 보인다.

김 연구원은 “국내 전지박 기업 중 가장 후발 주자로 수주와 사업 안정화 측면에서 다소 어려웠으나, 미국 시장의 조기 진출을 통해 선제적인 점유율을 확대해나갈 것”이라며 “초기 미국 진출 규모는 4~6만톤, 오는 2024년 말까지 양산 준비 완료가 예정된다”라고 말했다. 이러한 미국 진출을 반영하면 솔루스첨단소재의 2024년 말 기존 전지박 생산능력은 10만톤에서 14만톤까지 늘어날 수 있다.

이러한 상황을 고려하면 경쟁사 대비 저평가돼있는 상황에서 시가총액 차이를 축소할 필요가 있다는 설명이다. 김 연구원은 “2차 전지 주요 종목들은 이미 2024년 예상 성장치를 주가에 반영하기 시작했다”며 “그간 솔루스첨단소재에 대해서는 보수적인 산정이 이뤄져 저평가가 나타났다”라고 말했다. 그는 “전지박 부문의 흑자 전환 임박, 미국 진출 등으로 인해 저평가 요소가 해소되는 만큼 경쟁사와의 시가총액 차이를 줄여야 하는 것이 타당하다”라고 덧붙였다.

권효중 (khjing@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 북한, 신형 SLBM 공개…“8·24 영웅함서 발사, 조종유도기술 도입”

- "옷장 속엔 100만원 봉투"…AZ 백신 접종 후 돌아가신 母의 선물

- 檢 대장동 의혹 핵심 남욱 구속영장 청구없이 석방…왜?

- [최정희의 이게머니]유가 올리는 세 가지…"내년 200달러 베팅도 나왔다"

- 아직 치료제 없는 구강점막염…韓 엔지켐, 美 임상 2상 성공

- "가계빚 이대로면 과거 카드대란 수준의 위기 재발할 수도"

- "공급 병목 지나간다"…가장 먼저 오르는 주식은?

- [마켓인]국내 증시 등장하는 스틱…‘고난의 길 vs 새 지평열 것’

- "회계사 구합니다"…新외감법 3년, 인력난 가중

- 쌍용차 새주인 이르면 오늘 결정…재입찰 가능성도 '여전'