이중채무 역대 최대인데..주담대 5%·신용 4% '기현상'도 [금리 비상]

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

금융권 '이중 채무자' 비중이 역대 최대로 늘어난 것으로 나타났다.

최근 주택담보대출(주담대)을 받은 10명 가운데 4명 이상이 신용대출을 이미 보유했거나 두 대출을 같이 받은 것으로 확인됐다.

담보가 있는 주택담보대출(주담대) 금리가 신용대출 금리를 넘어서는 기현상도 나타났다.

고정(혼합)형 주담대 상품은 신용대출보다 최고 금리 기준 0.84%포인트 높다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

1분기 DSR 40% 넘는 자주 30% 육박

금융권 ‘이중 채무자’ 비중이 역대 최대로 늘어난 것으로 나타났다. 최근 주택담보대출(주담대)을 받은 10명 가운데 4명 이상이 신용대출을 이미 보유했거나 두 대출을 같이 받은 것으로 확인됐다. 국채금리 상승하고 가계대출 규제 등이 복합적으로 작용하면서 대출금리는 7년만에 5% 시대를 맞이할 가능성이 커지고 있다. 담보가 있는 주택담보대출(주담대) 금리가 신용대출 금리를 넘어서는 기현상도 나타났다.

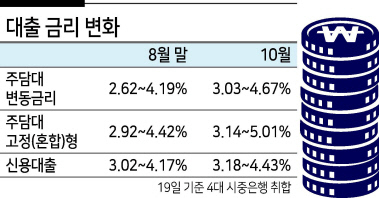

▶자고나면 뛰는 금리...금리 역전도=19일 KB국민은행은 고정(혼합)형 주담대 상품 금리를 최고 5.01%로 책정했다. 초기에 고정금리를 적용하는 고정(혼합)형 주담대는 은행이 빌리는 시점의 금융채 5년물(AAA·무보증) 금리와 연동된다. 금융투자협회에 따르면 금융채 5년물은 8월 말 1.891%에서 이날 기준 2.372%로 한 달 반 만에 0.481%포인트 확대됐다. 이날 4대 시중은행(KB국민·신한·우리·하나)의 고정(혼합)형 주담대 상품 금리는 최저 3.14%에서 최고 5.01%로 집계됐다.

주담대 변동금리 상품 역시 대출금리 5%대를 목전에 두고 있다. 4대 시중은행의 8월 말 변동금리(신규코픽스 기준) 주담대는 최저 2.62~4.19%였지만, 이달 기준으로는 3.03~4.67%로 책정됐다. 코픽스도 금융채 등 시장금리에 연동되기 때문에 대출 금리가 한달 반만에 상단은 0.48%포인트, 하단은 0.41%포인트 올랐다.

주담대 금리가 하루가 다르게 상승하면서 신용대출 금리와 주담대 금리 역전 현상도 감지됐다. 변동금리 주담대와 비교했을 때 최저 금리는 거의 차이가 없고 상한은 주담대가 0.5%포인트 높다. 고정(혼합)형 주담대 상품은 신용대출보다 최고 금리 기준 0.84%포인트 높다. 담보를 제시해도 신용대출보다 고금리를 지불해야 하는 것이다.

물론 신용대출 역시 2%대 금리는 기대하기 어렵게 됐다. 최상위 등급이어도 4%대로 신용대출을 받아야 상황이 늘고 있다. 이날 기준 4대 시중은행의 1년짜리 신용대출 금리는 최저 3.18~4.43%다. 지난 8월 말 3.02%~4.17%보다 하한 0.16%, 상한 0.26% 포인트 씩 상승했다.

▶규제의 그림자...주담대·신용대출 동시보유 급증=한국은행이 국회 정무위원회 소속 윤창현 의원(국민의힘)에게 제출한 자료에 따르면, 한은 가계부채 데이터베이스(DB)상 지난 1분기 신규 주택담보대출자(은행·비은행) 가운데 신용대출 ‘동시 차입’ 상태인 대출자 비중은 41.6%로 집계됐다.

해당 기간 새로 주택담보대출을 받은 사람 100명 중 이미 신용대출을 보유하고 있거나, 주택담보대출과 함께 신용대출을 같이 받은 사람이 약 42명에 이른다는 뜻이다. 이 비율(41.6%)은 2012년 2분기 해당 통계가 시작된 이후 가장 높은 수준이다. 대출액 기준으로는 신용대출 동시 차입자의 신규 주택담보대출액이 전체 주택담보대출의 47.3%를 차지했다.

신규 주택담보대출이 아닌 누적 기준으로는 1분기 말 현재 주택담보대출이 있는 전체 차주의 43.9%(대출액 기준 49.4%)가 신용대출을 함께 받고 있었다. 누적 비중(43.9%) 역시 역대 최대 기록이다.

반대로 1분기에 신용대출을 새로 받은 사람 중 18.2%(대출액 기준 21.5%), 누적 기준으로 신용대출 차주의 27.1%(34.7%)가 주택담보대출을 이미 갖고 있거나 동시에 받았다.

주택담보대출 금액대별 차주의 분포를 보면, 1분기 현재 주택담보대출액이 5000만원이하인 경우가 31.3%로 가장 많았고, 5000만∼1억원(26.6%), 1억∼2억원(24.1%) 순이었다.

1분기 현재 총부채원리금상환비율(DSR)이 40%를 넘는 차주의 비중은 명수와 대출금액 기준으로 각 29.1%, 62.7%로 집계됐다.

‘DSR 40% 초과’는 대체로 금융당국이나 금융기관, 한은이 고위험 채무자를 분류하는 기준으로 사용되는데, 당국은 지난 7월부터 개인 차주별 ‘DSR 40%’ 규제를 적용하고 있다.

한은 관계자는 “다중채무자는 일반적으로 여러 대출을 보유한 사람을 말하지만, 한은의 금융안정 보고서 등에서는 ‘3개 이상의 금융기관에서 차입한 차주’로 정의된다”며 “이처럼 주담대-신용대출, 주담대-전세대출 등을 함께 보유한 차주 가운데 상당수가 다중채무자일 가능성이 있다”고 설명했다. 박자연 기자

nature68@heraldcorp.com

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- ‘낙태종용 K배우’ 지목 김선호측 이틀 만에 “파악중”…광고계는 ‘손절’ [전문]

- 20대 만취女에 폭행당한 피해자 “아주 편히 또 술먹어, 사람 맞나”

- "샤워할 때 시아버지가 욕실 문 벌컥"…40대 며느리의 호소

- “한때 86kg였던 옥주현은 잊어줘~”... ‘30kg 감량’ 美친 각선미

- 박하선, 흡인성 폐렴으로 치료... 활동 일시 중단

- “실제 이렇게 생겼다?” 삼성,차기 전략폰 추정 영상 나왔다

- '日 국적 포기' 강남, 귀화 시험 불합격...."너무 어렵다"

- 백신 2차 접종 하루 만에 30대 가장 사망…두 아이들 “아빠 어디 갔어?”

- ‘돈다발 논란’ 김용판 “사진 문제있어 착잡… 진위 확인 못했다”

- ‘옥중 결혼’ 나한일·정은숙 지난해 합의 이혼…“잘살아 보려고 했는데”