LG유플러스, 배당성향 상향이 기대되는 시점-이베스트

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

이베스트투자증권은 19일 LG유플러스(032640)에 대해 배당성향 상향이 기대되는 시점이라며 투자의견 '매수'와 목표주가 1만8000원을 유지했다.

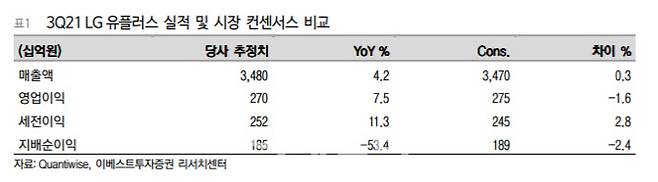

이승웅 이베스트투자증권 연구원은 "LG유플러스의 올해 3분기 연결 기준 영업수익은 3조5000억원으로 전년 동기 대비 4.2% 증가하고 영업이익은 2700억원으로 지난해 같은 때보다 7.5% 늘어 시장 컨센서스(3조5000억원, 2745억원)에 부합하는 실적이 예상된다"고 분석했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 박정수 기자] 이베스트투자증권은 19일 LG유플러스(032640)에 대해 배당성향 상향이 기대되는 시점이라며 투자의견 ‘매수’와 목표주가 1만8000원을 유지했다.

이승웅 연구원은 “무선서비스 수익은 1조5000억원으로 전년 동기 대비 5.4% 증가할 것으로 예상된다”며 “3분기 말 5세대 이동통신(5G) 가입자는 41만명 순증한 413만명, 무선 가입자당평균매출(ARPU)(MVNO 포함)은 3만888원으로 지난해 같은 때보다 2.4% 늘어 2%대의 상승세를 유지할 전망”이라고 설명했다.

이 연구원은 “알뜰폰(MVNO) 가입자는 월평균 6만명 순증해 무선 서비스수익 외형 성장에 기여하고 있는 것으로 파악된다”며 “이번 분기에도 마케팅 경쟁 지양 기조가 지속되며 판매수수료는 2개 분기 연속 감소세를 이어갈 것”이라고 판단했다.

이외 스마트홈 수익은 U+투게더 홈팩 효과와 더불어 고가치 가입자 확대로 5674억원을 기록해 전년 동기 대비 10.3% 증가하고, 기업인프라 수익은 3658억원으로 지난해 같은 때보다 9.5% 늘어날 것으로 추정한다. 2분기 솔루션 부문은 일회성 매출 영향으로 전 분기보다 감소하지만 전년 동기 대비로는 고성장세를 유지할 전망이다.

특히 LG유플러스는 올해 중간배당 200원을 결정하고 1000억원 규모의 자사주를 매입하는 등 주주환원 정책을 강화했다.

이 연구원은 “올해 LG유플러스의 영업이익은 사상 최초로 1조원을 넘어설 전망이며 배당성향 상향에 대한 가능성이 높아진 것으로 판단한다”며 “배당상향에 대해 적극적으로 검토할 것을 밝힌 만큼 배당성향이 기존 30%에서 40%로 높아진다면 배당수익률은 5% 수준까지 상승하며 밸류에이션 리레이팅이 일어날 것”이라고 강조했다.

박정수 (ppjs@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 2030이 '아빠찬스'에 분노하는 이유…청년 4명중 1명은 백수

- [뉴스+]커지는 與 향한 경고음…文지지도 30%대·정당 격차 다시 두 자릿수

- "음란행위하며 나체 활보하는 이웃…4살 딸이 걱정됩니다"

- 남욱 "이재명은 씨알도 안먹히더라, 합법적으로 사업권 뺏어간 사람"

- 최초, 최초, 최초…'美 흑인정치 개척자' 파월, 영원히 잠들다(종합)

- [마켓인]야놀자가 막판에 인터파크 인수한 이유

- [뉴스+]'조주빈 32년 뒤 가석방, 김태현은 20년?'…어떻게 생각하십니까

- 부스터샷 빨라진다…예방접종전문위, 다음주 부스터샷 계획 논의

- 미국 첫 비트코인 선물 ETF, 뉴욕증시 공식 데뷔한다

- 금리 오르니, 은행으로 몰리는 자금…머니무브 시작됐나