테크윙, 3분기 부진하겠지만 주가에 선반영..목표가↓-KB

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

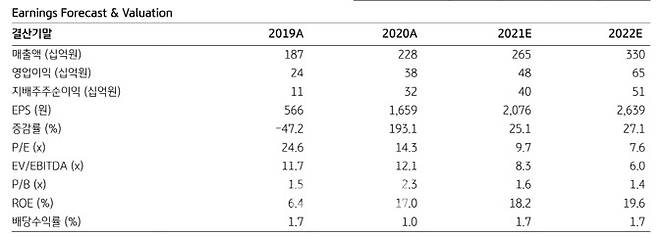

KB증권은 19일 테크윙(089030)에 대해 3분기 잠정 실적이 부진할 것으로 보인다면서 목표주가를 기존 3만6000원에서 3만원으로 낮췄다.

성현동 KB증권 연구원은 "올해와 내년 순이익 추정치를 각각 17.6%, 11.% 하향 조정한다"면서 "코로나19에 따른 우발 상황으로 단기 실적 변수에 노출됐다"고 말했다.

3분기 잠정 실적은 매출액 659억원, 영업이익 107억원으로 내다봤다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

목표가 3만원, 투자의견은 매수 유지

[이데일리 안혜신 기자] KB증권은 19일 테크윙(089030)에 대해 3분기 잠정 실적이 부진할 것으로 보인다면서 목표주가를 기존 3만6000원에서 3만원으로 낮췄다. 투자의견은 ‘매수’를 유지했다.

성현동 KB증권 연구원은 “올해와 내년 순이익 추정치를 각각 17.6%, 11.% 하향 조정한다”면서 “코로나19에 따른 우발 상황으로 단기 실적 변수에 노출됐다”고 말했다.

다만 단기 실적 부진에도 주가가 지난 8월 고점보다 30% 이상 조정 받으면서 실적 부진이 주가에 이미 반영돼 있는 상태라는 점과 메모리 수주 취소가 아닌 지연이라는 점에 주목했다.

성 연구원은 “비메모리향 매출이 3분기 157억원을 기록하는 등 비메모리 핸들러의 양호한 성장세가 지속되고 있다”면서 “차량용 등 장비 포트폴리오도 확장을 진행하고 있다”고 말했다.

안혜신 (ahnhye@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 2030이 '아빠찬스'에 분노하는 이유…청년 4명중 1명은 백수

- [뉴스+]커지는 與 향한 경고음…文지지도 30%대·정당 격차 다시 두 자릿수

- "음란행위하며 나체 활보하는 이웃…4살 딸이 걱정됩니다"

- 남욱 "이재명은 씨알도 안먹히더라, 합법적으로 사업권 뺏어간 사람"

- 최초, 최초, 최초…'美 흑인정치 개척자' 파월, 영원히 잠들다(종합)

- [마켓인]야놀자가 막판에 인터파크 인수한 이유

- [뉴스+]'조주빈 32년 뒤 가석방, 김태현은 20년?'…어떻게 생각하십니까

- 부스터샷 빨라진다…예방접종전문위, 다음주 부스터샷 계획 논의

- 미국 첫 비트코인 선물 ETF, 뉴욕증시 공식 데뷔한다

- 금리 오르니, 은행으로 몰리는 자금…머니무브 시작됐나