KH바텍, 폴더블폰 출하량 확대에 실적개선..저가매수 기회 -NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 6일 KH바텍(060720)에 대해 폴더블 스마트폰 판매 호조세를 고려해 올해 출하량이 확대될 것으로 전망했다.

이 연구원은 "하반기 출하량 증가 효과로 기존 추정치보다 양호한 실적을 달성할 것으로 기대된다"며 "향후에도 폴더블 스마트폰 시장 성장세는 예상보다 빨라질 것으로 전망된다. KH바텍은 독점적인 힌지 기술 경쟁력을 바탕으로 관련 시장 성장의 중장기 수혜를 온전히 누릴 수 있어 매력적"이라고 강조했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김소연 기자] NH투자증권은 6일 KH바텍(060720)에 대해 폴더블 스마트폰 판매 호조세를 고려해 올해 출하량이 확대될 것으로 전망했다. 하반기 실적 개선이 기대된다는 분석이다. 최근 주가 조정을 저가 매수 기회로 삼을 것을 조언했다. 투자의견 ‘매수’, 목표주가 3만7000원을 유지했다. 현재 KH바텍 주가는 5일 기준 2만2250원이다.

이규하 NH투자증권 연구원은 이날 보고서에서 “최근 고객사는 폴더블 스마트폰 판매 호조세를 고려해 폴더블 스마트폰 생산 집중 전략을 펼치고 있는 것으로 파악되며 이에 따라 2021년 고객사 폴더블 스마트폰 출하량은 기존 850만대 수준에서 1000만대로 상승할 것”이라고 전망했다. 이어 “이에 따라 KH바텍도 하반기 실적 개선 및 중장기 수혜가 예상돼 긍정적”이라고 평가했다.

이에 따라 KH바텍 하반기 실적에도 긍정적일 전망이다. 이 연구원은 “하반기 출하량 증가 효과로 기존 추정치보다 양호한 실적을 달성할 것으로 기대된다”며 “향후에도 폴더블 스마트폰 시장 성장세는 예상보다 빨라질 것으로 전망된다. KH바텍은 독점적인 힌지 기술 경쟁력을 바탕으로 관련 시장 성장의 중장기 수혜를 온전히 누릴 수 있어 매력적”이라고 강조했다.

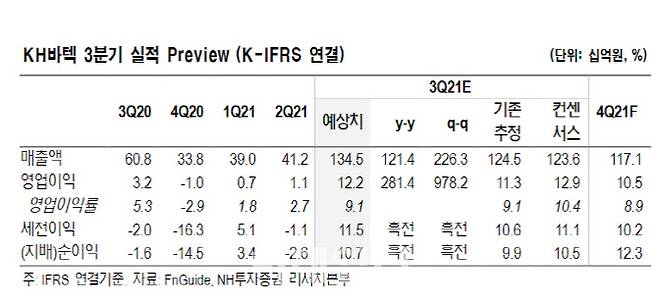

KH바텍 3분기 영업이익은 힌지 출하량 확대로 NH투자증권 기존 추정치를 상회하는 122억원 수준이 될 것으로 전망했다. 4분기도 힌지 출하량 증가세가 이어져 양호한 실적 달성이 가능할 것으로 예상했다.

이 연구원은 “국내 고객사의 폴더블 스마트폰 판매 호조세가 이어지는 가운데 중화권 업체로의 매출 다변화도 기대된다”며 “그럼에도 최근 주가가 하락세를 보이고 있다. 중장기 전반적인 IT기기의 폼 팩터 변화 수혜가 가능하고 실적 증가세가 이제 시작된다는 점을 고려하면 최근 주가 조정을 저가 매수 기회로 삼아야 한다”고 권고했다.

김소연 (sykim@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "3000 붕괴? 오히려 좋아"…동학개미 "떨어질 때 사야"

- (영상)같은 중국인女만 노렸다…감금에 현금갈취까지

- 옐런의 강력 경고…"2주내 부채 협상 못하면 미 경기 침체"(종합)

- 외한위기 부른 한보철강 체납세금 23년만에 받아냈다

- '뉴스룸' 이정재 "'오징어 게임' 시즌2? 지금 기획해야할 때"

- ‘7만전자’도 불안한데 …지치지 않고 삼전 담는 개미 왜?

- "임신 위해 휴직까지 한 아내…피임 들키자 재산분할 요구"

- '악재 겹겹' 코스피, 3000선 붕괴…바닥이냐, 추가 하락이냐

- '구경이' 이영애, 이렇게 망가져도 되나?…집순이 완벽 변신

- '스우파' 엠마, 전속계약 위반했나…"걸그룹 준비 중 이탈"