[주목!e해외주식]스트리밍에 '라이브'도 되는 워너뮤직

레코드 뮤직, 퍼블리싱 넘어 '스트리밍' 두각

여전히 높은 스트리밍 성장성 + 라이브 공연 재개 기대

[이데일리 권효중 기자] 동영상뿐만이 아니라 ‘음악’ 역시 스트리밍 서비스가 보편화된 상황, 그만큼 경쟁 역시 치열해지고 있다. 이에 단순한 스트리밍뿐만이 아니라 코로나19 이후 라이브 공연 재개와 이에 따른 수혜가 가능한 글로벌 3대 음반사이자, 미국에 상장된 워너뮤직그룹(WMG.US)에 대해 긍정적인 분석이 제기된다.

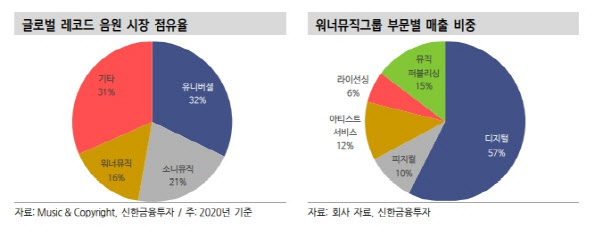

현재 글로벌 음원 사업은 메이저 업체들을 중심으로 형성돼있다. 실제로 지난해 기준 레코드 음원 매출을 기준으로 빅3 기업의 점유율은 69.4%에 달한다. 규모 면에서는 워너뮤직이 빅3 중 가장 작지만, 신규 플랫폼에는 가장 빠르게 진출하는 모습을 보여준 바 있다. 조용민 신한금융투자 연구원은 “워너뮤직은 애플, 유튜브, 텐센트 뮤직 그룹 등과 가장 먼저 랜드마크 딜을 체결한 회사”라며 “여기에 비상장사인 소니뮤직, 암스테르담 시장에 상장한 유니버설뮤직과 비교하면 메이저 음반사 중 미국에 상장한 유일한 업체인 만큼 투자 접근성이 가장 높다”라고 평가했다.

워너뮤직의 사업부는 크게 △레코드 뮤직 △뮤직 퍼블리싱으로 나뉜다. 지난해 기준 레코드 뮤직의 매출 비중이 85.3%으로 대부분을 차지한다. 레코드 뮤직 사업은 음원의 마케팅과 프로모션, 유통 등을 총괄하며, 뮤직 퍼블리싱 사업은 ‘저작권’ 사업이다. 이를 통해 음원 자체로 수익을 창출하는 구조를 갖춘 것이다. 즉 아티스트를 위해 음원의 라이선스 발급, 홍보 등의 업무를 수행하고 저작권 일부를 받게 되는 구조다. 또한 음원이 영화, TV, 라디오와 공공장소에서 사용될 때 발생하는 라이선싱 수익 등으로도 다변화돼있다.

이와 같은 전통적인 음악 사업뿐만이 아니라 ‘스트리밍’ 서비스 역시 주목받는 분야다. MP3와 불법 음원의 시대를 넘어 스트리밍 서비스가 새로운 음악 시장을 이끄는 대세가 됐기 때문이다. 이에 글로벌 음원 시장은 지난 2014년 이후 지속적인 성장세를 유지하고 있다.

조 연구원은 “이러한 성장을 이끈 것은 스트리밍으로, 지난 2014년부터 2020년까지 연평균 38%의 고성장을 기록했으나 오는 2025년까지 두 배의 성장이 가능할 것으로 본다”라고 말했다. 그는 “글로벌 스트리밍 서비스는 유료 가입자 수 확대, 가격 인상 가능성이 동시에 존재한다”라며 “Q와 P의 동반 성장이 가능한 만큼 낙관적”이라고 덧붙였다.

스트리밍은 ‘소셜 미디어’ 시대에서도 주목받는 분야다. 실제로 워너뮤직그룹에 따르면 음원 스트리밍의 경우 구독 매출보다 소셜미디어 파트너사들로부터 얻는 수익이 더 빠른 속도로 늘어나고 있다. 조 연구원은 “소셜미디어 업체들을 통한 음악 소비, Z세대의 다양한 콘텐츠에 대한 수요, 스마트 기기 확대 등이 추가적으로 스트리밍 서비스의 전망을 밝게 하는 요소”라고 평가했다.

이처럼 미래가 밝은 스트리밍 시장에서는 전통적인 ‘음원 강자’였던 워너뮤직의 수혜 역시 가능하다는 분석이다. 스트리밍과 더불어 코로나19 이후 공연 재개에 따른 라이브 음악 매출 등도 회복세가 전망되고 있다. 조 연구원은 “음악 소비 채널 확대, 콘서트 재개 등을 통한 외형성장과 수익성 동시 개선이 기대되는 국면”이라며 “2022년 예상 주가수익비율(PER)은 38.4배로 경쟁사에 비해 높지만 여전히 성장성과 매출액 등을 고려하면 저평가 상태로 중장기적 관심을 둘 만하다”라고 말했다.

권효중 (khjing@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 檢, '화천대유 퇴직금 50억원' 곽상도 아들 자택 압수수색(종합)

- 김의겸 "윤석열 부친 주택매각 의혹, 일부 착오였다"

- 이정재, 임세령 건물 인근 빌딩 매각…"시세차익 35억"

- [說의정치학]“전두환 신군부 소리 들으며 당무를”…곽상도 덫 빠진 野

- 첫 코로나 알약 나오나…머크 "환자 입원률 절반 낮춰"

- 변동금리 비율 73%…"대출금리 1%P↑→이자부담 12.5조↑"

- 로잘린 '레슨 먹튀' 피해자 "만나서 사과 받아..잘 풀었다"

- 간밤 갑작스런 돌풍에 서울 곳곳서 피해 속출

- 89억 타워팰리스 산 30대 중국인..대출 100% 받았다

- “보고 싶은 건 사진인데..”…싸이월드, 공홈만 새단장