가계대출 '6%' 넘지말라?..20년간 15번 넘어

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

정부가 올 가계대출 증가율을 5~6% 수준에서 관리하겠단 목표에 따라 은행들이 주택담보·신용대출에 이어 전세대출까지 한도 축소에 나서고 있다.

그런데 지난 20년간 대출 증가율이 5%를 밑돌았던 적은 단 한 번 뿐이다.

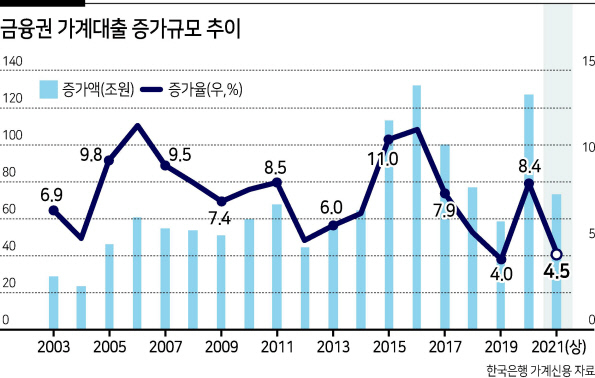

한국은행 자료를 보면 지난 2002년부터 작년까지 국내 금융회사(예금은행, 비은행예금기관, 기타금융기관 등)의 가계대출 전년대비 연간 증가율이 5%를 하회했던 때는 2019년(4.0%) 뿐이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

총량관리 목표치 비현실적

강제 축소시 신용위험 우려

정부가 올 가계대출 증가율을 5~6% 수준에서 관리하겠단 목표에 따라 은행들이 주택담보·신용대출에 이어 전세대출까지 한도 축소에 나서고 있다. 그런데 지난 20년간 대출 증가율이 5%를 밑돌았던 적은 단 한 번 뿐이다. 올해는 코로나19에 따른 초완화적 통화정책으로 생활물가 뿐 아니라 자산가격과 주거임대료까지 크게 오른 상황이다. 정부의 무리한 대출 총량규제가 실수요자 등의 현실을 꼼꼼히 따져보지 않은 기계적 접근이란 지적이 나온다.

한국은행 자료를 보면 지난 2002년부터 작년까지 국내 금융회사(예금은행, 비은행예금기관, 기타금융기관 등)의 가계대출 전년대비 연간 증가율이 5%를 하회했던 때는 2019년(4.0%) 뿐이다. 5%대를 기록한 적도 2004년(5.3%), 2012년(5.2%), 2018년(5.6%) 세 차례 밖에 없다. 6%를 넘었던 해가 15번이다.

코로나19로 시중에 막대한 유동성이 풀리기 시작한 작년에는 전년대비 8.4% 급증했다. 올해도 상반기 현재 벌써 4.5%다. 올 상반기의 절반 수준으로 막더라도 연 6.7%의 증가율을 나타내게 된다.

주식, 부동산 등의 자산 수익률이 높은 상승세를 지속해 차입투자 매력도가 높아진 상황에서 인위적으로 대출 공급량을 틀어막으면 더 큰 신용위험을 야기할 수 있단 지적이 나온다.

한화투자증권에 따르면 2016년 이후 주식시장 12개월 수익률과 은행 신용대출 금리 간의 차이는 직전 12개월 신용대출 증가액과 0.75의 상관계수(0.00~1.00 범위)를 나타냈다. 같은 기간 전국 아파트 가격지수 12개월 수익률과 신용대출 금리 간의 차이는 신용대출과 0.89의 상관계수를 보였다.

김도하 한화투자증권 연구원은 “실수요가 아닌 투자수요를 중심으로 가계부채를 축소하기 위해선 차입매력이 저하돼야 하는데, 자산시장의 수익률이 하락하거나 자금조달 비용률(대출금리)이 상승해야 한다”고 지적했다. 그러면서 “기계적인 대출 공급 중단은 자금 융통을 막아 더 빠르게 위험을 높이는 조치인 만큼 인위적 시장이 개입이 아닌 가격을 통한 공급량 조절이 바람직하다”고 덧붙였다.

한국부동산원에 따르면 8월 현재 전국 주택매매가격지수는 작년말 대비 7.1% 올랐고, 전국 아파트 평균매매가격은 25.7% 증가했다. 정부의 대출관리 목표치를 이미 크게 넘고 있다.

서경원 기자

gil@heraldcorp.com

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- 현빈, 한강뷰 빌라 40억에 매각...13억 시세차익

- 5살 아이 몸무게가 10kg…학대한 친모·외조모 징역형

- 그리스行 배구 이재영·다영, 연봉 80~85% 깎였다

- 박명수 “오징어게임 줄다리기 ‘무도’때 내 아이디어”

- 재력가에게 72억 뜯어내 ‘슈퍼카 37대’ 호화생활 30대女

- “선생님 XX에 넣어도 돼요?” 초6 성희롱 메시지 ‘충격’

- ‘사랑과 전쟁’ 민지영 “암수술 잘돼 퇴원…팬 응원에 다시 태어나”

- 7년째 산속서 은둔생활…송종국, 연예계로 복귀하나

- ‘오징어 게임’ 박해수, 결혼 2년여 만에 아빠됐다

- 안산 7점 쏘자 “최악이다, 이게 뭐냐”…KBS 해설 논란