車 경상환자에 과실책임.."보험료 2만~3만원 절감효과"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

정부가 2023년부터 자동차보험에 대해 '경상환자 치료비 과실책임주의'를 도입하고, 경상환자 장기 치료 시 진단서 발급을 의무화하기로 했다.

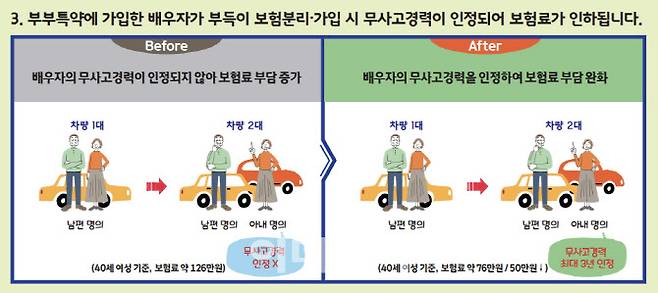

아울러 자동차보험에서 부부특약 가입 시 배우자의 무사고 경력을 인정해 보험료 부담을 낮춰준다는 계획이다.

그간 부부특약에 가입한 무사고 운전경력 배우자가 부득이한 사정으로 보험 분리, 가입 시 보험료 부담이 급증했다.

특약에 등록된 배우자가 최초로 별도 자동차보험 가입 시 무사고 기간을 동일하게 인정키로 했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

경상환자 치료비 과실상계·진단서 제출 의무화

연간 5400억 보험금 누수 방지 효과

부부특약 가입, 배우자 무사고 인정 방침

[이데일리 황병서 기자] 정부가 2023년부터 자동차보험에 대해 ‘경상환자 치료비 과실책임주의’를 도입하고, 경상환자 장기 치료 시 진단서 발급을 의무화하기로 했다. 아울러 자동차보험에서 부부특약 가입 시 배우자의 무사고 경력을 인정해 보험료 부담을 낮춰준다는 계획이다.

정부는 과잉진료를 방지해 불필요한 보험료 상승요인을 억제시켜 일반 계약자당 평균 2만~3만원 이상의 보험료 절감 효과를 내도록 하겠다는 방침이다.

30일 금융위원회·금융감독원·국토교통부는 이러한 내용을 담은 ‘자동차보험 제도 개선방안’을 발표했다. 금융위 관계자는 “국민의 보험료 부담이 완화될 수 있도록 보험금 지급체계를 합리적으로 정비한다”면서 “부녀자, 군인 등에 대한 꼭 필요한 보장은 확대해 자동차보험의 사적 안전망으로서의 기능도 확대하고자 한다”고 설명했다.

이는 최근 자동차 보험금 지급이 급증하면서 보험가입자 약 2360만명의 보험료 부담이 지속적으로 증가하고 있는데 따른 것이다. 보험금 지출은 2014년 11조원에서 지난해 14조4000억원으로 증가했다. 이는 연간으로 약 5% 증가한 수치다. 같은 기간 보험료는 평균 64만원에서 75만원으로 증가했다. 이는 6년간 약 20%오른 액수이며, 연간으로 따지면 약 3% 증가한 수치다.

이에 장기간 진료 필요 시 객관적인 진료기간 설정을 위해 의료기관 진단서를 기준으로 보험금을 지급하도록 개선한다는 방침이다. 중상환자를 제외한 경상환자에 한해 적용된다. 4주까지는 진단서 없이 보장하고, 4주 초과 시 진단서 상 진료기간에 따라 보험금을 지급키로 했다.

아울러 부부특약 가입 시 배우자의 무사고경력이 인정된다. 그간 부부특약에 가입한 무사고 운전경력 배우자가 부득이한 사정으로 보험 분리, 가입 시 보험료 부담이 급증했다. 특약에 등록된 배우자가 최초로 별도 자동차보험 가입 시 무사고 기간을 동일하게 인정키로 했다. 무사고기간이 반영된 위험등급을 적용해 최초 가입시 기존 대비 약 20~30%의 보험료 인하 효과가 전망된다.

황병서 (bshwang@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 수백억 망대가 내놔라…SK브로드밴드, 넷플릭스에 ‘부당이득반환’ 반소

- "짬뽕서 머리카락, 환불해달라" CCTV 보니…이걸 조작?

- [실시간중계]케이카, 첫날 오전 11시 기준 경쟁률 3.47대 1

- 주택청약 해명한 윤석열…이번엔 '치매 환자' 비하 논란

- “쪽X리 차엔 양보 않는다”...'상남자 팰리세이드' 갑론을박

- (영상)아이들 앞에서 '묻지마 폭행' 당한 태권도 관장

- 던킨도너츠, 충격적인 공장 모습에 "심려 끼쳐드려 죄송"

- 조국 딸에 분노했던 학생들, 곽상도 아들에 너그러운 이유

- ‘영끌’ 부동산·주식 투자 막는다…홍남기 “최대한 억제”(종합)

- ‘4천만원 인테리어’ 동탄임대…쇼룸 쓴다더니 일반 방문객 0명