현대차, 3Q 영업이익 컨센서스 하회..목표가↓ -NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 29일 현대차(005380)에 대해 올해 실적 전망치를 소폭 하향 조정했다며 목표주가를 기존 33만원에서 30만원으로 9.1%(3만원) 하향했다.

조수홍 NH투자증권 연구원은 이에 대해 "중국사업 부진 장기화를 향후 추정 실적에 현실화해서 반영했고 반도체 수급 이슈에 따른 글로벌 가동률 하락을 반영해 올해 실적 전망치를 소폭 하향 조정했다"며 "내년에는 생산 정상화 및 소매판매 모멘텀 강화에 힘입어 실적 모멘텀이 강화될 것"이라고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

내년 실적 개선..중장기 주가 재평가 기대

조수홍 NH투자증권 연구원은 이에 대해 “중국사업 부진 장기화를 향후 추정 실적에 현실화해서 반영했고 반도체 수급 이슈에 따른 글로벌 가동률 하락을 반영해 올해 실적 전망치를 소폭 하향 조정했다”며 “내년에는 생산 정상화 및 소매판매 모멘텀 강화에 힘입어 실적 모멘텀이 강화될 것”이라고 말했다.

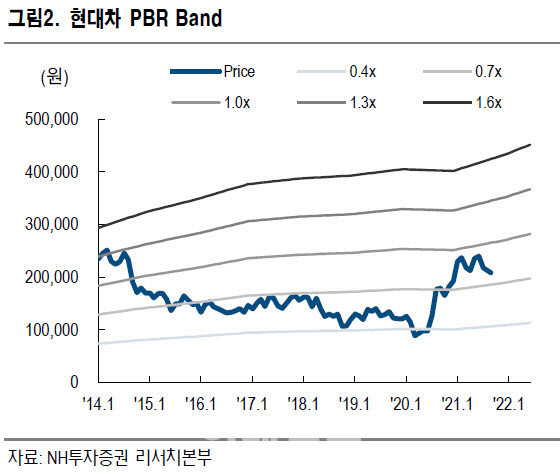

그는 “단기 공급 불확실성 요인은 존재하지만 성공적인 신차효과가 누적되면서 장기 ROE(자기자본이익률) 개선 사이클이 진행중”이라며 “전기차 전용 플랫폼 E-GMP의 성공적 도입 및 중장기 수소사업 확대 전략 등 성공적인 미래 사업구조 전환에 대한 중장기 기대감을 고려하면 현 주가 수준에서 밸류에이션상 상승여력은 충분하다”고 설명했다. 현재 현대차의 2022년 PBR(주가순자산비율)은 0.7배 수준이다.

현대차의 3분기 실적과 관련해서는 반도체 수급 차질 여파로 인해 영업이익이 컨센서스를 밑돌 것으로 추정했다. NH투자증권은 현대차의 3분기 영업이익을 1조6418억원으로 예상했다. 작년 3분기와 비교하면 흑자전환하지만 컨센서스(1조7990억원)를 밑도는 수준이다.

조 연구원은 “반도체 수급 차질에 따른 글로벌 가동률 하락과 원자재 투입 가격 상승이 부정적인 요인”이라며 “다만 가격요인(제품믹스 개선, 판매 인센티브 하락, 원달러 환율 상승)이 실적 우려를 일정 부분 상쇄할 수 있을 것”이라고 설명했다.

성주원 (sjw1@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 북한, 신무기 공개…"극초음속미사일 화성-8형 시험 발사"(종합)

- "화이자 접종 후 뇌출혈 온 30대 아들..정부 원망스럽다"

- 타일러권 "80억 안갚아 피소? 억울, 제시카 명예만 다쳤다"

- 코스피 3100선 무너졌지만 외국인은 매수, 바스켓 보니…

- 화천대유 김만배 누나 윤석열 父 주택 매입..尹 측 “강력 법적 조치”

- 10월 사전청약하는 성남 낙생·의정부 우정지구는 어디?

- "헝다사태·공동부유, 中경제 바뀌는 전환점…韓에도 큰 도전"

- 황동혁 감독 "치아 6개 빠지며 제작한 '오징어게임', 훈장이자 부담" [인터뷰]①

- 여성징병제에 홍준표 "반대" 유승민 "검토해볼만"

- 공모가 2배 굳힌 SKIET… SK·2차전지와 함께 '더 간다'