SKC, 동박 증설로 이익규모 확대 주목..목표가 ↑ -DB

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

DB금융투자는 29일 SKC(011790)에 대해 동박 수익성 우려 완화, 동박 증설에 따른 이익 규모 확대 등을 전망했다.

그는 목표주가 상향에 대해 "화학 수익성 호조 지속, 동박 수익성 우려 완화, 동박 증설에 따른 이익규모 확대 등을 반영해 2022년 실적 추정치를 약 30% 상향하고 목표주가를 22만원으로 상향한다"며 "성장 가능성이 높은 소재에 대한 공격적인 증설을 발표하며 높은 밸류에이션을 정당화하고 있다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김소연 기자] DB금융투자는 29일 SKC(011790)에 대해 동박 수익성 우려 완화, 동박 증설에 따른 이익 규모 확대 등을 전망했다. 성장 가능성이 높은 소재에 공격적인 증설을 발표하며 높은 밸류에이션을 정당화하고 있다는 설명이다. 투자의견 ‘매수’ 유지, 목표주가는 22만원으로 기존(17만원)보다 29.4% 상향 제시했다. 현재 SKC 주가는 28일 기준 19만2500원이다.

한승재 DB금융투자 연구원은 이날 보고서에서 “SKC의 3분기 영업이익은 1419억원으로 시장 컨센서스 1269억원을 상회할 것으로 전망한다”고 말했다.

이어 “화학은 프로필렌옥사이드(PO)·폴리프로필렌글리콜(PPG)·프로필렌글리콜(PG)제품가격은 소폭 하락했으나 원가(프로필렌) 역시 하락하면서 전반적인 스프레드 및 이익 규모는 2분기와 유사한 것으로 추청된다”고 설명했다.

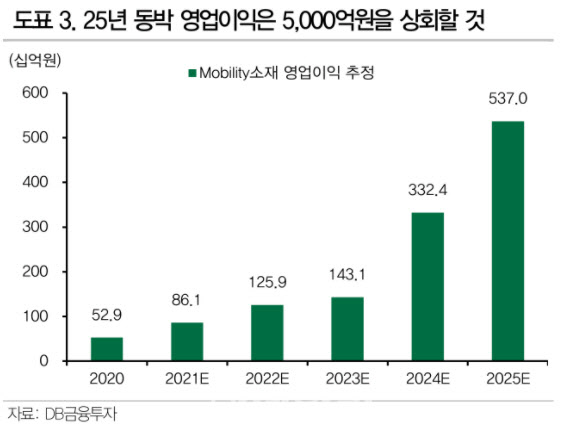

지난 24일 SKC는 2차전지·반도체·친환경 소재 기반의 장기 성장 목표를 제시했다. 한 연구원은 “2025년까지 약 5조원을 투자할 계획으로 시장의 우려였던 유상증자와 SK넥실리스 지분을 활용한 자금조달 계획은 검토하고 있지 않다고 밝혔다”며 “주목할 것은 동박 증설 규모”라고 강조했다. 이어 “기존 계획에 유럽 10만t(2024년), 미국 5만t(2025년)을 추가해 글로벌 시장점유율(M/S)을 35% 이상으로 확대할 계획”이라며 “그렇다면 2025년 동박 영업이익은 5000억원을 상회할 것으로 추정된다”고 말했다.

그는 목표주가 상향에 대해 “화학 수익성 호조 지속, 동박 수익성 우려 완화, 동박 증설에 따른 이익규모 확대 등을 반영해 2022년 실적 추정치를 약 30% 상향하고 목표주가를 22만원으로 상향한다”며 “성장 가능성이 높은 소재에 대한 공격적인 증설을 발표하며 높은 밸류에이션을 정당화하고 있다”고 설명했다. 이어 “오히려 다른 2차전지 소재 대비 열위인 밸류에이션 갭을 줄여나갈 가능성을 고려해야 한다”고 덧붙였다.

김소연 (sykim@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 북한, 신무기 공개…"극초음속미사일 화성-8형 시험 발사"(종합)

- "화이자 접종 후 뇌출혈 온 30대 아들..정부 원망스럽다"

- 타일러권 "80억 안갚아 피소? 억울, 제시카 명예만 다쳤다"

- 코스피 3100선 무너졌지만 외국인은 매수, 바스켓 보니…

- 화천대유 김만배 누나 윤석열 父 주택 매입..尹 측 “강력 법적 조치”

- 10월 사전청약하는 성남 낙생·의정부 우정지구는 어디?

- "헝다사태·공동부유, 中경제 바뀌는 전환점…韓에도 큰 도전"

- 황동혁 감독 "치아 6개 빠지며 제작한 '오징어게임', 훈장이자 부담" [인터뷰]①

- 여성징병제에 홍준표 "반대" 유승민 "검토해볼만"

- 공모가 2배 굳힌 SKIET… SK·2차전지와 함께 '더 간다'