이녹스첨단소재, 3Q 창립 이래 최대 실적 전망..목표가 ↑-신한

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

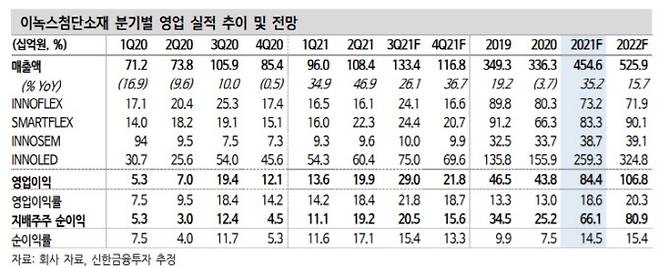

신한금융투자는 이녹스첨단소재(272290)에 대해 3분기 창립 이래 최대 분기 실적을 낼 것으로 봤다.

기존 스마트폰 중심에서 면적이 큰 노트북과 태블릿, OLED TV 부문 소재 수요 증가로 높은 가동률을 유지하며 호실적을 이어나갈 것이라는 설명이다.

기존 스마트폰 중심에서 노트북과 태블릿, OLED TV 부문 소재 수요 증가로 높은 가동률을 유지할 것이라는 설명이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김연지 기자] 신한금융투자는 이녹스첨단소재(272290)에 대해 3분기 창립 이래 최대 분기 실적을 낼 것으로 봤다. 기존 스마트폰 중심에서 면적이 큰 노트북과 태블릿, OLED TV 부문 소재 수요 증가로 높은 가동률을 유지하며 호실적을 이어나갈 것이라는 설명이다. 이에 투자의견 ‘매수(buy)’를 유지하고 목표주가는 기존 4만6000원에서 5만5000원으로 19%(9000원) 상향조정했다.

구체적으로 이놀레드(Innoled·OLED용 필름) 부문 매출액은 750억원을, 스마트플렉스 부문 매출액은 244억원을 기록할 것으로 추정했다. 연구원들은 “이놀레드의 경우 전방 고객사 OLED TV 출하량 호조에 따라 3분기에도 전사 실적을 견인할 것”이라며 “스마트플렉스는 노트북과 태블릿 수요 회복이 지속되며 디지타이저용 자성필름 매출이 동반 성장하고 있다”고 설명했다.

연간 기준으로도 최대 실적을 낼 것으로 봤다. OLED TV 시장 성장과 함께 회사가 생산 가능 소재를 꾸준히 늘리고 있는 만큼, 긍정적인 실적이 기대된다는 평가다. 연구원들은 “회사의 생산 가능 소재는 2016년 31종에서 2021년 52종으로 매년 꾸준히 증가하고 있다”며 “최근 주요 고객사의 OLED TV 출하량 증가로 이놀레드 부문 매출액 비중은 2019년 37%에서 2021년 57%까지 확대될 것으로 예상된다”고 했다. 이에 따라 올해 연간 매출액으로는 4546억원, 영업이익 844억원을 제시했다. 이는 전년 동기 대비 각각 35.2%와 92.5% 증가한 규모다. 영업이익률도 2019년 13.3%에서 2021년 18.6%로 크게 개선될 것이라고 설명했다.

김연지 (ginsburg@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 이재명 "개발이익 100%환수" vs 윤석열 "화천대유 주인 감옥갈 것"(종합)

- "스벅 리유저블 컵 받자"..'사이렌 오더' 폭주에 매장 아수라장

- '술·담배 안 한 남편 AZ 맞고 사망.. 땅치고 후회' 아내 절규

- 추미애 캠프 “곽상도, 1년전 아들 군복무 자랑질 하더니”

- "여수 층간소음 살해범, 평소 샤워만 해도 시끄럽다고…"

- "몇년 더 간다"…美 초유의 인플레 위기 덮친 세가지 이유

- '학폭논란' 이재영-다영 자매, 국제이적동의서 받고 그리스행

- [단독]하림 `일감 몰아주기`, 내달 공정위 전원회의…4년 만에 결론

- ‘아이폰13’도 4주 배송 지연…삼성·애플 물량 부족에 ‘진땀’

- '대변섭취·불가마버티기' 엽기 신앙훈련…교회 관계자들 혐의 부인