한화손해보험, 올해 사상 최대 실적 전망-하나

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

하나금융투자은 29일 한화손해보험(000370)에 대해 올해 사상 최대 실적이 예상된다며 목표주가 6000원, 투자의견 '매수'를 유지한다고 밝혔다.

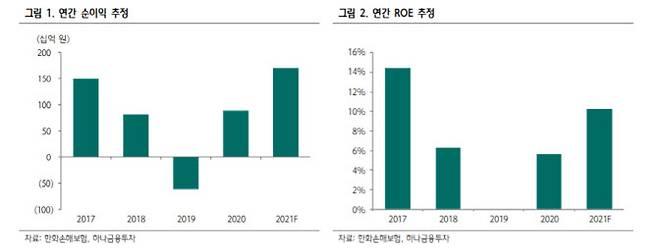

이홍재 하나투자증권 연구원은 "상반기에 이미 지난해 연간 실적을 16.5% 상회했고, 3분기도 양호한 자동차 손해율이 이어지며 호실적이 예상되는 만큼 올해 연간 이익은 사상 최대를 기록할 전망"이라며 "'위드 코로나'에도 장기 위험 손해율은 개선될 것으로 판단된다"고 예상했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김겨레 기자] 하나금융투자은 29일 한화손해보험(000370)에 대해 올해 사상 최대 실적이 예상된다며 목표주가 6000원, 투자의견 ‘매수’를 유지한다고 밝혔다. 전날 종가 기준 한화손보는 4490원으로, 상승여력은 25.2%다.

전체 유동비율(C/R)은 105.1%로 전년 대비 -1.4%포인트, 전분기 대비 -1.1%포인트 개선되고, 투자수익률은 전년 대비 53bp(1bp=0.01%포인트), 전분기 대비 20bp 상승할 것으로 예상했다. 일반 보험 C/R 고액 사고 감소로 전년 대비 20.1%포인트 하락할 것으로 전망했다.

아울러 대당 경과 보험료가 높아지고 사고율이 낮아져 자동차 보험 C/R은 전년 대비 8.6%포인트 개선되고 장기 보험은 위험손해율이 전년 대비 0.4%포인트 개선된 것으로 보인다.

이홍재 하나투자증권 연구원은 “상반기에 이미 지난해 연간 실적을 16.5% 상회했고, 3분기도 양호한 자동차 손해율이 이어지며 호실적이 예상되는 만큼 올해 연간 이익은 사상 최대를 기록할 전망”이라며 “‘위드 코로나’에도 장기 위험 손해율은 개선될 것으로 판단된다”고 예상했다.

이 연구원은 “계약 서비스 마진(CSM) 소급 기간이 대형 손해보험사대비 다소 짧을 것으로 예상되고, 최근 보장성 신계약 성장률도 다소 둔화된 탓에 IFRS17 도입에 대한 기대감이 상대적으로 낮은 점은 사실”이라면서도 “상반기 기준 LAT(책임준비금 적적성 평가) 잉여 비율이 59.3%에 달하고, 손실 계약 선반영으로 IFRS17 이후 손익 부담이 완화되는 가운데 장기적으로 손익에 중요하게 작용할 비실손 손해율이 80% 이내로 안정적으로 유지되고 있는 점에서 현재의 주가는 지나치게 저평가된 상태”라고 말했다.

김겨레 (re9709@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 이재명 "개발이익 100%환수" vs 윤석열 "화천대유 주인 감옥갈 것"(종합)

- "스벅 리유저블 컵 받자"..'사이렌 오더' 폭주에 매장 아수라장

- '술·담배 안 한 남편 AZ 맞고 사망.. 땅치고 후회' 아내 절규

- 추미애 캠프 “곽상도, 1년전 아들 군복무 자랑질 하더니”

- "여수 층간소음 살해범, 평소 샤워만 해도 시끄럽다고…"

- "몇년 더 간다"…美 초유의 인플레 위기 덮친 세가지 이유

- '학폭논란' 이재영-다영 자매, 국제이적동의서 받고 그리스행

- [단독]하림 `일감 몰아주기`, 내달 공정위 전원회의…4년 만에 결론

- ‘아이폰13’도 4주 배송 지연…삼성·애플 물량 부족에 ‘진땀’

- '대변섭취·불가마버티기' 엽기 신앙훈련…교회 관계자들 혐의 부인