포스코케미칼, 이차전지 성장 기대감 반영..목표가↑ -유안타

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

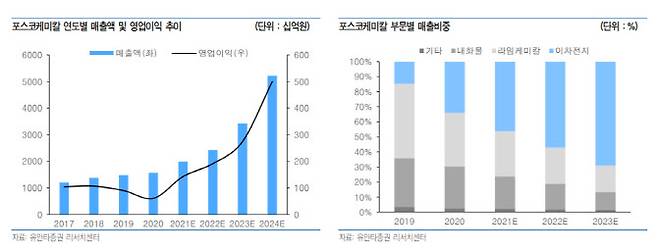

유안타증권은 29일 포스코케미칼(003670)에 대해 최근 이차전지 업종이 2024년 실적 성장에 대한 기대감을 주가에 반영하기 시작한 만큼 적정가치에 대한 재평가가 필요한 시점이라고 분석했다.

하지만 김 연구원은 "최근 이차전지 업종이 2024년 실적 성장에 대한 기대감을 주가에 반영하기 시작한 만큼, 포스코케미칼에 대해서도 적정가치에 대한 재평가가 필요한 시점이라고 판단한다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

하지만 김 연구원은 “최근 이차전지 업종이 2024년 실적 성장에 대한 기대감을 주가에 반영하기 시작한 만큼, 포스코케미칼에 대해서도 적정가치에 대한 재평가가 필요한 시점이라고 판단한다”고 말했다.

얼티움셀즈 1공장은 오는 2023년부터 가동 예정이고 2024년 하반기부터는 2공장을 포함해 70GWh 체제로 운영될 예정이다. 김 연구원은 “1공장 공급만을 협의한 것으로 파악되지만 사실상 양극재 단독 벤더임을 감안하면 2공장 수주 가능성도 높다”며 “이를 고려한 얼티움셀즈향 공급은 2023년 3만톤에서 2024년 8만톤 이상으로 급증할 전망”이라고 밝혔다.

이에 2024년 전체 양극재 예상 출하량은 12만톤 수준으로 추정하며, 출하량 증가에 따른 수익성 개선도 함께 이뤄질 것으로 내다봤다. 유안타증권이 예상하는 2024년 포스코케미칼 전사 영업이익 규모는 약 5000억원이다.

3분기 예상 실적은 매출액이 전 분기 대비 5.5% 증가한 5062억원, 영업이익은 0.8% 감소한 353억원으로 전망됐다. 이차전지 소재 매출은 양극재 1822억원, 음극재 503억원 등 2325억원으로 예상됐다. 김 연구원은 “차량용 반도체 부족에 따른 전방 수요의 일시적 위축에도 전 분기 대비 공급이 증가하면서 완만한 성장이 가능할 것으로 판단한다”고 덧붙였다.

조해영 (hycho@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 이재명 "개발이익 100%환수" vs 윤석열 "화천대유 주인 감옥갈 것"(종합)

- "스벅 리유저블 컵 받자"..'사이렌 오더' 폭주에 매장 아수라장

- '술·담배 안 한 남편 AZ 맞고 사망.. 땅치고 후회' 아내 절규

- 추미애 캠프 “곽상도, 1년전 아들 군복무 자랑질 하더니”

- "여수 층간소음 살해범, 평소 샤워만 해도 시끄럽다고…"

- "몇년 더 간다"…美 초유의 인플레 위기 덮친 세가지 이유

- '학폭논란' 이재영-다영 자매, 국제이적동의서 받고 그리스행

- [단독]하림 `일감 몰아주기`, 내달 공정위 전원회의…4년 만에 결론

- ‘아이폰13’도 4주 배송 지연…삼성·애플 물량 부족에 ‘진땀’

- '대변섭취·불가마버티기' 엽기 신앙훈련…교회 관계자들 혐의 부인