삼성전자, 올 3분기 호실적 전망에도 주가 영향 제한적..목표가↓-케이프

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

케이프투자증권은 29일 삼성전자(005930)가 올해 3분기 실적이 시장 전망치를 상회할 것으로 예상했다.

박성순 케이프투자증권 연구원 "3분기 삼성전자의 실적은 시장 전망치를 상회할 것으로 예상되고 메모리는 시장 우려 대비 서버 고객의 구매가 견조하게 지속 중"이라며 "따라서 D램 비트그로스(반도체 성장률)가 당초 가이던스를 소폭 상회할 것으로 예상된다"고 짚었다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

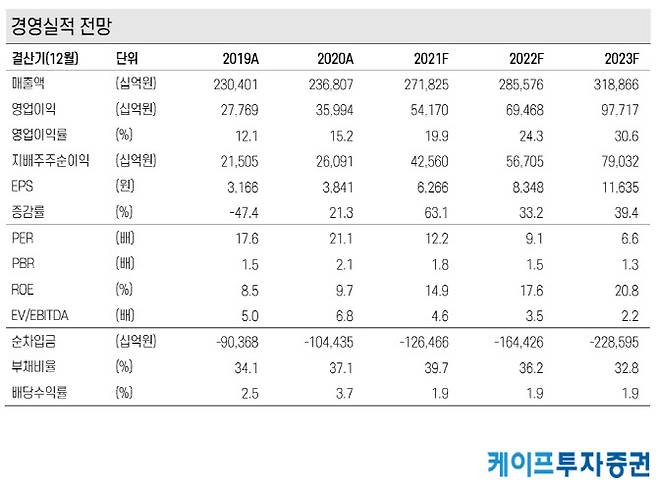

[이데일리 양희동 기자] 케이프투자증권은 29일 삼성전자(005930)가 올해 3분기 실적이 시장 전망치를 상회할 것으로 예상했다. 그러나 4분기부터 D램 가격 하락을 반영하고 있는 상태로 3분기 호실적이 주가에 미치는 영향은 제한적일 것으로 분석했다. 투자의견은 ‘매수’(BUY)를 유지했지만 목표주가는 11만원에서 10만 5000원으로 4.5% 하향했다. 삼성전자의 현재 주가는 7만 6300원이다.

케이프투자증권은 삼성전자의 3분기 실적을 매출액 72조 7000억원(+14.2% QoQ), 영업이익 16조 2000억원(+28.9% QoQ)으로 예측했다.

박성순 케이프투자증권 연구원 “3분기 삼성전자의 실적은 시장 전망치를 상회할 것으로 예상되고 메모리는 시장 우려 대비 서버 고객의 구매가 견조하게 지속 중”이라며 “따라서 D램 비트그로스(반도체 성장률)가 당초 가이던스를 소폭 상회할 것으로 예상된다”고 짚었다. 이어 “평균판매가격(ASP)는 D램과 낸드 모두 기존 전망치인 한자리 후반대% QoQ 증가할 것으로 전망”이라며 “파운드리(반도체 수탁생산)는 물량 증가 및 가격 인상 효과로 전분기 대비 큰 폭의 수익성 개선을 보일 것이고, 디스플레이는 애플의 성수기 효과로 인한 전분기 대비 실적 개선이 기대된다”고 덧붙였다. 그러나 IM과 CE는 출하량 증가에도 부품 가격 및 물류비 상승 등에 따라 수익성은 전분기 대비 소폭 하락할 것으로 예상했다. 부문별 영업이익은 반도체 9조 8700억원, 디스플레이 1조 5600억원, IM 3조 7900억원, CE 8500억원으로 전망했다.

케이프투자증권은 이번 D램 가격 하락이 단기 조정 수준일 것으로 전망했다.

박 연구원은 “3분기의 호실적이 주가에 미치는 영향은 제한적일 것으로 판단한다. 시장은 이미 4분기부터의 D램 가격 하락을 반영하고 있는 상태이기 때문”이라며 “부품 공급 부족에 따른 세트(완제품) 생산 차질, 코로나19 이후의 PC 수요 둔화 등으로 인해 4분기 메모리 가격의 약세가 나타날 전망”이라고 설명했다. 다만 삼성전자는 이번 가격 약세가 지난해 3~4분기와 같은 단기적인 조정 수준에 그칠 것으로 예상했다.

박 연구원은 “2018년의 경우 다운사이클에 진입하는 분기의 D램 재고는 4주 수준이었던 반면 현재 D램 재고는 1주 수준으로 굉장히 낮은 수준”이라며 “더욱이 클린룸 부족으로 2022년 캐파(CAPA·생산능력)를 증설할 물리적인 공간이 제약, 서버 고객사의 재고 역시 재고조정을 길게 가져갈만한 높은 재고 수준은 아니다”라고 분석했다. 그는 또 “제한된 공급 증가 속 성수기에 진입하는 내년 하반기 수요 개선이 가격 반등을 이끌 것으로 예상한다”며 “2022년에 대한 가시성이 구체화되는 연말에 추세적 주가 상승을 전망, 불확실성 구간에서 파운드리 사업 보유가 순수 메모리 업체 대비 단기적으로 아웃퍼폼할 것으로 판단한다”

양희동 (eastsun@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 이재명 "개발이익 100%환수" vs 윤석열 "화천대유 주인 감옥갈 것"(종합)

- "스벅 리유저블 컵 받자"..'사이렌 오더' 폭주에 매장 아수라장

- '술·담배 안 한 남편 AZ 맞고 사망.. 땅치고 후회' 아내 절규

- 추미애 캠프 “곽상도, 1년전 아들 군복무 자랑질 하더니”

- "여수 층간소음 살해범, 평소 샤워만 해도 시끄럽다고…"

- "몇년 더 간다"…美 초유의 인플레 위기 덮친 세가지 이유

- '학폭논란' 이재영-다영 자매, 국제이적동의서 받고 그리스행

- [단독]하림 `일감 몰아주기`, 내달 공정위 전원회의…4년 만에 결론

- ‘아이폰13’도 4주 배송 지연…삼성·애플 물량 부족에 ‘진땀’

- '대변섭취·불가마버티기' 엽기 신앙훈련…교회 관계자들 혐의 부인