"갑자기 2억을 어디서 구하나요"..동탄 아파트 분양 받은 주부의 한숨

'시세'서 '분양가'로 기준 바꿔

기존 분양받은 사람도 소급적용

중도금 이어 잔금 대출도 조여

입주때 15억 넘으면 대출막혀

동탄·수원 수도권 대단지 타격

![동탄 아파트 입주를 앞둔 주민들이 KB은행 잔금대출 기준 변경에 타격을 받게 됐다. [매경DB]](https://img4.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202109/28/mk/20210928194211626pkhg.jpg)

부동산 뉴스레터 무료로 구독하세요. 네이버에서 매부리레터를 검색하시면 됩니다.

경기도 화성시 동탄 아파트를 분양받고 입주를 기다리고 있는 주부 김 모씨는 "대출 때문에 내 집에 못 들어가게 생겼다"며 한숨을 내쉬었다. KB국민은행이 29일부터 입주 잔금대출을 실행할 때 대출 가능 기준을 시세, 감정가액, 분양가 중 가장 낮은 금액으로 바꾸기로 해서다. 김씨는 "국민은행만 잔금대출 기준을 변경한다고 했지만, 대출을 줄이고 있는 다른 은행들도 이 기준을 적용하면 어떻게 하느냐"며 "그렇게 되면 나 같은 서민은 제2금융권이나 사채를 알아봐야 할 것"이라고 말했다.

28일 은행권에 따르면 국민은행은 29일부터 집단대출 관련 입주 잔금대출 취급 시 담보 조사 가격 운영 기준을 'KB 시세 또는 감정가액'에서 '분양가격, KB 시세, 감정가액 중 최저 금액'으로 바꾼다.

기존에는 입주할 때 시세 기준으로 대출을 받을 수 있었다. 4~5년 전부터 시작된 상승장 시기에 아파트를 분양받은 경우 입주 때 시세가 오르므로, 잔금 때 시세 기준으로 대출액을 계산하고 자금을 마련했다. 그러나 앞으로 시세, 감정가, 분양가 중 가장 낮은 금액을 기준으로 대출이 나온다는 얘기다. 즉 시세는 올랐더라도 낮은 금액인 '분양가' 기준으로 대출이 나오므로 대출 한도가 줄어드는 셈이다.

입주를 앞둔 실수요자들은 난리가 났다. 한국주택협회에 따르면 당장 오는 12월 수원 권선구, 경기 의정부에서 2000가구 규모 대단지 입주가 예정돼 있다. 내년에는 남양주 진접, 경기 광명, 화성 동탄 등 수도권 전역에서 1000가구 이상 대단지 아파트들이 입주를 해야 하는데 잔금 대출 축소로 입주민들 '자금마련'에 빨간불이 켜졌다.

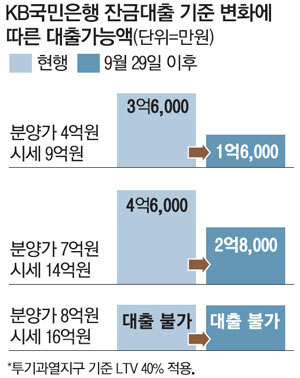

예를 들어 투기과열지구인 경기도에서 4억원에 분양하고 입주 때 시세가 9억원인 아파트라면 현재 기준으로는 시세(9억원)의 40%(주택담보대출비율·LTV 40%), 즉 3억6000만원 대출이 가능하다. 그러나 앞으로 바뀐 기준으로는 분양가 4억원의 40% 1억6000만원만 대출이 가능하다. 대출 가능액이 2억원이나 줄어든다.

이 기준은 29일 대출 신청분부터 적용된다. 29일 이전 모집 공고문이 나와 분양 계약을 체결했어도, 잔금대출을 29일 이후 신청하면 적용된다.

그렇다면 입주 때 시세 15억원을 초과하는 아파트는 어떨까. 투기과열지구 내 15억원 초과 주택은 대출이 되지 않는다. 일부 인터넷카페에서는 시세와 분양가 중 낮은 금액 기준으로 대출이 나오므로 시세가 15억원이 넘는 아파트는 원래 대출이 불가했지만, 낮은 분양가를 적용해 대출이 가능해졌다는 얘기가 돌았으나 이는 사실이 아니다.

국민은행은 "대출 가능 여부는 KB시세로 결정한다. 만약 시세로 15억원을 초과하면 대출이 불가하다. 15억원 이내로 들어오면 이후 대출 가능액은 분양가 등을 고려해 최저로 한다는 뜻"이라고 했다.

대출 가능액 기준인 '분양가'는 옵션을 제외한 금액인 점도 주의해야 한다. 베란다, 발코니 확장 비용 등 옵션 비용이 수천만 원 들기 때문에 실수요자들은 "대출 가능액이 줄어든 데다 옵션비는 별도로 마련하니 자금 부담이 더 커졌다"는 반응이다.

유튜브 '매부리TV'와 이메일로 받는 '매부리레터'엔 더 많은 정보가 있습니다.

[이선희 기자 / 김유신 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- "갑자기 2억을 어디서 구하나요"…동탄 아파트 분양 받은 주부의 한숨

- 증산4 분양가 7억3천만원…원주민 분담금도 수억

- 문 대통령 홍보효과도 안먹히네…화성동탄 임대주택 9개월째 공실 찬밥신세

- 서울 빌라값이 4년전 아파트값…매매 중위값 3.3㎡당 2000만원 돌파

- e편한세상 강일 특별공급…3만4000명 몰려 200대1

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- LS그룹이 전격 철회한 RSU 뭐길래 [BUSINESS]

- ‘음주 운전’ 김새론, 연극 ‘동치미’ 하차...연기 복귀 노렸지만 ‘부정적 여론’에 무산 - MK

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이