"공기업 중 제일 잘가나" 한국가스공사, 목표가 20% '쑥'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

키움증권이 한국가스공사에 대해 "유가와 천연가스 상승으로 우호적인 영업환경이 최근 지속되고 있으며 수소·신사업 확대로 중장기 성장성이 한층 강화됐다"고 평가하면서 목표주가를 기존 4만 2,000원에서 5만 1,000원으로 큰 폭 올렸다.

이어 그는 "최근 유가 및 천연가스 상승으로 국내 가스도매사업과 해외자원개발 사업에서 우호적인 영업환경이 지속되고 있다"며 "이번 성장 전략 발표로 중장기 성장이 가시화됐다고 판단해 목표가를 5만 1,000원으로 기존 대비 21% 올린다"고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

목표주가 4.2만→5.1만원. '매수'의견

가스公 "수소플랫폼 사업자로 변신" 선언

"성장성 한층 강화. 원자재 가격 상승 긍정적"

키움증권이 한국가스공사에 대해 “유가와 천연가스 상승으로 우호적인 영업환경이 최근 지속되고 있으며 수소·신사업 확대로 중장기 성장성이 한층 강화됐다”고 평가하면서 목표주가를 기존 4만 2,000원에서 5만 1,000원으로 큰 폭 올렸다. 투자의견은 매수다.

28일 업계에 따르면 전일 한국가스공사는 'KOGAS 2021 : A New Era(새로운 시대)’ 행사를 열어 천연가스 공급 도매 사업자에서 대한민국 대표 수소 플랫폼 사업자로 거듭나겠다고 선언했다. 이를 위해 ▲해외 그린수소 생산·도입 ▲수소 생산 인프라 구축을 통한 2030년 수소 연간 83만 톤 공급 ▲수소 충전소 152개소 구축 ▲탄소중립 수소 메가스테이션 플랫폼 구축 등의 추진 전략을 제시했다. 특히 중장기 수소사업의 핵심인 해외그린 수소 생산·도입은 2025년 10만 톤, 2030년 20만 톤, 2040년 121만 톤으로 확대해 2040년 그린수소 매출액 4조 5,200억 원을 달성한다는 계획이다.

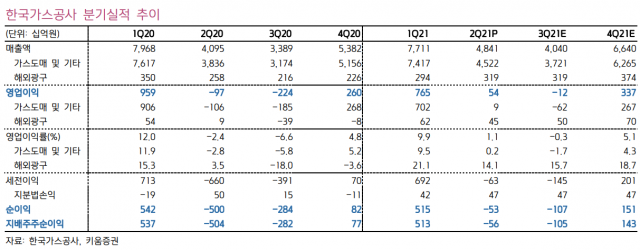

한국가스공사는 이 같은 사업을 통해 2030년 영업이익 3조 원을 달성하겠다는 구체적인 목표도 제시했다. 이종형 키움증권 연구원은 “2030년 영업이익 3조 원은 올해 영업이익 추정치(1조 1,000억 원)의 3배에 달하는 규모다”며 “가스도매사업부. 해외 사업부, 수소 및 신사업부에서 각각 1조 원을 창출할 것으로 추정한다”고 했다.

이어 그는 “최근 유가 및 천연가스 상승으로 국내 가스도매사업과 해외자원개발 사업에서 우호적인 영업환경이 지속되고 있다”며 “이번 성장 전략 발표로 중장기 성장이 가시화됐다고 판단해 목표가를 5만 1,000원으로 기존 대비 21% 올린다”고 밝혔다. 키움증권은 올해 3분기 한국가스공사가 매출액 4조 400억 원, 120억 원의 영업적자를 올릴 것으로 전망했다.

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 10개월 아기 온몸에 은색 칠하고 구걸…인도네시아 ‘실버맨’ 골머리

- 김만배 '곽상도 아들 중재해 입어…산재신청 안했지만 진단서 받았다'

- 7점 쏜 안산 선수에…KBS 해설 '최악이다 이게 뭐냐' 논란

- '우리 아이도 맞아야 할까?'…백신 접종 권고 대상 12~17세는? [코로나TMI]

- 내달 카드 캐시백 10만원 '꿀팁'…꽉 채워 받으려면 '이것'부터 사세요

- [단독] 화천대유 계정엔 없는 '곽상도 아들' 성과급 50억…'누락 땐 회계부정'

- 만10세 손녀 4년간 성폭행한 70대…변호인 '불우하게 자란 탓'

- 백종원과 손 잡은 '연돈 돈가스' …강남서 '볼카츠' 2호점 열었다

- '층간소음'에…아파트서 흉기 휘둘러 위층 가족 살해 30대 男 붙잡혀

- 女난민 2,000명 임신 중...아프간 난민 체류 미군기지 현 상황