엠로, 신규 고객 확대 본격화..외형 성장 기대-신한

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신한금융투자는 엠로(058970)에 대해 디지털 전환 트렌드에 따른 신규 고객 확대가 본격화되면서 외형 성장을 이룰 것으로 봤다.

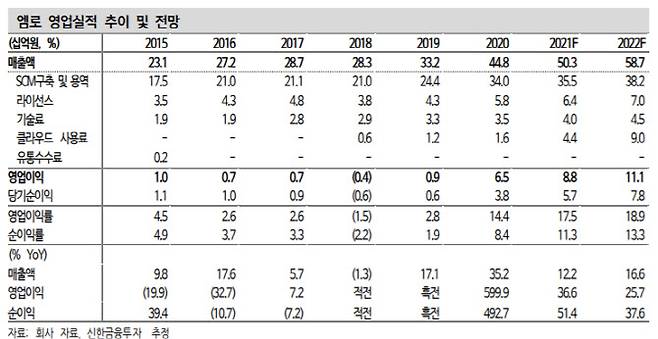

신한금융투자는 엠로가 올해 매출액 503억원, 영업이익 88억원을 기록할 것으로 봤다.

이는 디지털 전환 트렌드에 따른 신규 고객 확대와 기술 기반 서비스 매출 성장이 본격화함에 따른 것이라는 설명이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김연지 기자] 신한금융투자는 엠로(058970)에 대해 디지털 전환 트렌드에 따른 신규 고객 확대가 본격화되면서 외형 성장을 이룰 것으로 봤다. 투자의견과 목표주가는 따로 제시하지 않았다. 엠로의 현재 주가는 지난 27일 종가 기준 3만4350원이다.

신한금융투자는 엠로가 올해 매출액 503억원, 영업이익 88억원을 기록할 것으로 봤다. 이는 전년 동기 대비 각각 12.2%와 36.6% 증가한 규모다.

이는 디지털 전환 트렌드에 따른 신규 고객 확대와 기술 기반 서비스 매출 성장이 본격화함에 따른 것이라는 설명이다. 손지연 신한금융투자 연구원은 “코로나19로 인한 물류난이 부각되면서 SCM 효율화 수요가 증가하고 있다”며 “대기업을 중심으로 구축한 280여개 고객사 레퍼런스가 경쟁력으로 작용할 수 있다”고 말했다. 고객사와 계열사, 해외법인 및 신규 고객 확보를 통한 외형 성장이 기대된다는 평가다.

온 프레미스(on-premise) 구축형 시스템에서 클라우드 기반 구독형 SCM 환경으로 전환된다는 점도 긍정적으로 봤다. 손 연구원은 “클라우드 SCM은 중소, 중견 기업의 디지털 SCM 도입 진입 장벽을 낮춰 타겟 고객층이 확대된다”며 “운영면에서도 운용비용이 절감되고 구축 기간이 단축된다”고 설명했다.

라이선스, 기술료, 클라우드 등 기술 기반 매출 증가로 인한 수익성 개선도 기대해볼 수 있다고 봤다. 손 연구원은 “S/W 라이선스 특성상 고정비가 거의 없어 매출 원가율이 낮다”며 “기술료 및 클라우드 사용료는 구독형 모델로 반복적 매출 구조를 강화한다”고 했다. 용역 매출 외 기술 기반 매출 비중은 2020년 24%에서 2021년 29%, 향후 40%까지 확대될 것으로 예상했다.

김연지 (ginsburg@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]"연봉 천만원 인상·자사주 달라"..삼성전자 노조 요구안 '논란'

- 김범수 개인회사 자녀들 퇴사…"인재양성으로 사업목적도 바꿀 것"

- "월 500만원 벌고 집 있는 남자"…39세女 요구에 커플매니저 '분노'

- "안전벨트 안 맸네?"…오픈카 굉음 후 여친 튕겨나갔다

- 개그맨 김종국 子, 사기 혐의 피소…"집 나가 의절한 상태"

- [단독]SK 이어 롯데도 중고차 `노크`…대기업 진출 현실화 임박

- "겸허히 받아들여"…프로포폴 실형 면한 하정우, 향후 행보는 [종합]

- '돈나무 언니' 캐시 우드 “비트코인·테슬라로 막대한 수익 얻을 것"

- '尹 장모 대응문건' 의혹에 추미애 "대검이 장모 변호인 역할 한 셈"

- 文대통령, 퇴임 후 '캐스퍼' 탄다.. ‘광주형 일자리 SUV’ 예약