현대백화점, 4Q 신사업 손익분기점 달성 기대감 -NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 28일 현대백화점(069960)에 대해 4분기 중으로 신규 백화점과 면세점 모두 월 손익분기점(BEP)을 달성하면서 주가 상승 모멘텀이 발생할 것으로 내다봤다.

주영훈 NH투자증권 연구원은 28일 리포트에서 "무역센터점의 임시 휴무 영향으로 다소 부진했던 7~8월과 달리 9월 백화점과 면세점 매출은 완벽하게 회복됐다"며 "4분기 중으로 신규 백화점과 면세점 모두 월 BEP를 달성하면서 주가 상승 모멘텀으로 작용할 것"이라고 전했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

현대백화점은 코로나19 상황에서도 백화점 1개, 아울렛 2개, 면세점 2개를 신규로 영업 개시했다. 신규 점포들의 매출과 손익 안정화 여부가 현대백화점의 실적과 주가를 전망함에 있어 가장 중요한 요소라는 설명이다.

주 연구원은 “이러한 점에서 9월 백화점과 면세점 실적 반등은 의미가 크다”며 “7~8월 매출 둔화는 점포 임시 휴무에 따른 일시적 현상일 뿐, 현대백화점의 경쟁력에는 문제가 없음을 증명한 것이기 때문”이라고 설명했다. 기존 전망대로 4분기 중으로 신규 백화점과 면세점 모두 월 BEP 달성 가시성이 높고 주가 상승 모멘텀으로 작용할 것으로 봤다.

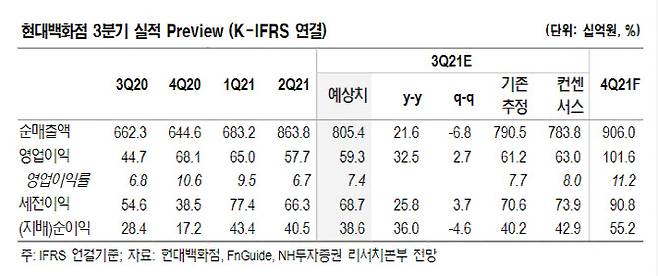

현대백화점의 3분기 연결 기준 매출은 전년 동기 대비 23% 증가한 2조2107억원, 영업이익은 33% 증가한 593억원으로 추정된다. 백화점 부문 총 매출은 18% 증가한 1조5282억원, 영업이익은 33% 증가한 653억원으로 추정했다. 기존점성장률은 6%로 전망했는데, 7~8월 무역센터점 임시 휴무로 상반기 대비 둔화해 보인다는 설명이다.

주 연구원은 “해당 영향이 제거된 9월에는 기존점성장률이 13% 수준으로 재차 회복세를 보인 만큼 4분기 겨울 성수기 시즌에 대한 기대감을 높여볼 만하다”고 전했다. 이어 “면세점도 백화점과 마찬가지로 7월 일 평균 매출액이 다소 부진했지만, 8월에 회복세를 보인 뒤 9월은 역대 최고치 경신이 예상된다”고 덧붙였다.

조해영 (hycho@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]"연봉 천만원 인상·자사주 달라"..삼성전자 노조 요구안 '논란'

- 김범수 개인회사 자녀들 퇴사…"인재양성으로 사업목적도 바꿀 것"

- "월 500만원 벌고 집 있는 남자"…39세女 요구에 커플매니저 '분노'

- "안전벨트 안 맸네?"…오픈카 굉음 후 여친 튕겨나갔다

- 개그맨 김종국 子, 사기 혐의 피소…"집 나가 의절한 상태"

- [단독]SK 이어 롯데도 중고차 `노크`…대기업 진출 현실화 임박

- "겸허히 받아들여"…프로포폴 실형 면한 하정우, 향후 행보는 [종합]

- '돈나무 언니' 캐시 우드 “비트코인·테슬라로 막대한 수익 얻을 것"

- '尹 장모 대응문건' 의혹에 추미애 "대검이 장모 변호인 역할 한 셈"

- 文대통령, 퇴임 후 '캐스퍼' 탄다.. ‘광주형 일자리 SUV’ 예약