"체질 바꿔 기업가치 30조 찍겠다"..SKC 큰그림, 시장서 통할까

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

SKC(011790)가 모빌리티 소재 기업으로 탈바꿈해 기업가치를 현재의 5배로 키우겠다고 밝히며 앞으로의 주가 향방에 관심이 쏠리고 있다.

성장 전략이 구체화됐고 신사업으로 제시한 2차전지 소재가 주식시장에서 주가수익비율(PER) 30배 이상의 가치를 인정받고 있어 주가 우상향을 기대해볼 만하다는 평가다.

삼성증권은 주력 사업마다 새 성장 동력을 추가 장착한 점이 긍정적이라면서 SKC의 목표 주가를 기존 21만 원에서 22만 원으로 올려 잡았다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

삼성證 "새 성장동력 확보 긍정적" 목표가 ↑

SKC(011790)가 모빌리티 소재 기업으로 탈바꿈해 기업가치를 현재의 5배로 키우겠다고 밝히며 앞으로의 주가 향방에 관심이 쏠리고 있다. 성장 전략이 구체화됐고 신사업으로 제시한 2차전지 소재가 주식시장에서 주가수익비율(PER) 30배 이상의 가치를 인정받고 있어 주가 우상향을 기대해볼 만하다는 평가다.

26일 한국거래소에 따르면 24일 유가증권시장에서 SKC는 전 거래일 대비 0.86% 오른 17만 6,000원에 마감했다. 주력 고객사인 LG에너지솔루션과 SK이노베이션의 사용량 급증으로 빠듯한 동박 수급이 계속될 것이라는 전망에 SKC의 주가는 이달 들어 10.34% 뛰었다.

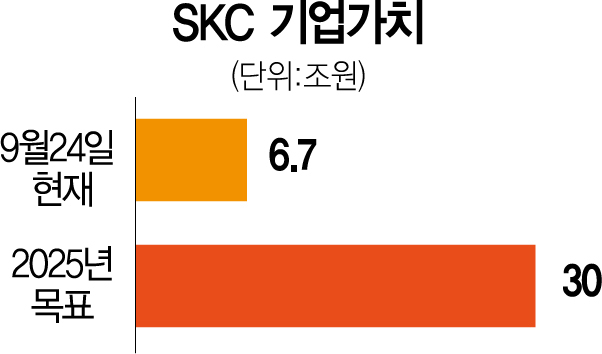

최근 높은 수익률로 시장에서 두각을 나타냈던 SKC는 체질 개선을 예고하며 다시 한번 상승 모멘텀을 형성 중이다. 24일 SKC는 '인베스터 데이' 행사를 열어 2025년까지 2차전지·반도체 소재 사업에서 전체 이익의 80%를 창출하겠다고 밝혔다. 현재 SKC의 시가총액은 6조 6,48억 원인데 사업 구조 전환을 통해 기업가치 30조 원에 도전한다는 목표다. 핵심 성장 모터는 2차전지 소재로, 동박 생산 능력을 25만 톤으로 확대해 글로벌 시장의 35%를 점유하고 차세대 양극재·음극재 등으로 포트폴리오를 다양화할 방침이다. 또 하나의 성장 축인 반도체 소재·부품 사업에서는 고성능 유리 기판과 같은 새 제품을 키우고 CMP패드 등 기존 사업도 본격화할 방침이다. SKC 측은 “양극재·음극재는 이미 상용화된 것이 아닌 2025년 사업화될 수 있는 차세대 제품을 고려하고 있다”며 “SK넥실리스가 기업공개(IPO)를 하게 된다면 시점은 2024년 이후가 될 것”이라고 말했다.

삼성증권은 주력 사업마다 새 성장 동력을 추가 장착한 점이 긍정적이라면서 SKC의 목표 주가를 기존 21만 원에서 22만 원으로 올려 잡았다. 조현렬 삼성증권 연구원은 “동박 이외 새 성장 동력은 밸류에이션 재평가를 지속할 힘이 될 것”이라며 “올해 3분기 영업이익은 컨센서스를 12% 웃도는 1,368억 원으로 예상한다”고 밝혔다.

이승배 기자 bae@sedaily.comCopyright © 서울경제. 무단전재 및 재배포 금지.

- '1억 미만' 단타 광풍에 깡통전세 속출…실수요자 '한숨'

- 이재명 '점 없다' 방송하자…김부선 '도둑이 제발 저려. 부모님한테 안 미안할까'

- 인천 아파트 ‘1층 배달 금지’ 반발…종사자들 배달 중단

- '피부에 붙이면 끝'…'반창고형' 코로나 백신 패치 나온다

- 한달새 2,000명 임신…아프간 난민 체류 미군기지 현 상황

- 10㎝ 자르랬더니 10㎝만 남겨…'미용실, 3억 배상하라'

- 김밥집 이모가 구찌 신발을…'별점 0.5점' 테러 손님에 공분

- 오징어게임 홍보하려다…이태원역 팝업세트장 결국 철수

- '아들 낳았는데'…머스크, 17살 연하 여친과 별거

- [영상]文대통령 직접 춘 BTS춤…옆에 있던 멤버들 '이렇게'