[주간추천주]어닝시즌엔 실적株..'우리금융·크래프톤·롯데칠성'

롯데칠성 음료매출↑..크래프톤·미투젠 '신작' 기대

KCC, 인수성과 기대..임상 기대감 에이비온도 추천

[이데일리 이은정 기자] 국내 증시가 대내외 불확실성에 박스권을 이어가고 있는 가운데 3분기 실적 시즌을 앞두고 호실적 종목들에 관심이 모아진다. 증권가는 지난해 기저효과 강하고 기준금리 인상 수혜가 예상되는 은행주와 거리두기 여파를 극복한 음료 업종, 하반기 신작 기대감이 높아지고 있는 게임주를 주목했다.

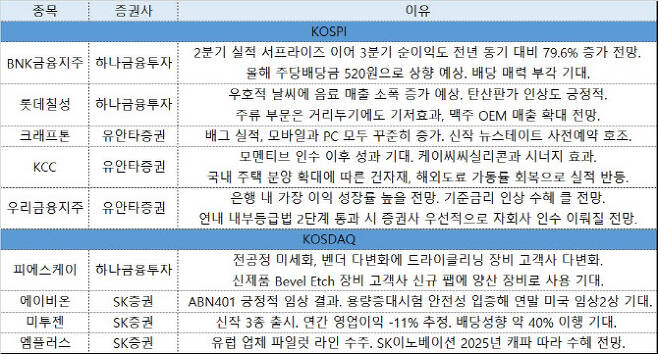

또 KCC(002380)에 대해 모멘티브 인수(2020년 연결 반영) 이후 점진적 성과가 기대된다고 짚었다. 삼성물산(028260), 한국조선해양(009540) 등 보유 상장사 지분가치 대비 저평가 매력이 있다고 봤다. 유안타증권은 “가격 인상, 코로나19 완화, 케이씨씨실리콘과의 시너지 효과 등 실리콘 성장 모멘텀 부각될 전망”이라며 “국내 주택 분양 확대에 따른 건자재, 코로나19 완화에 따른 해외 도료 가동률 회복으로 본업 실적 반등이 기대된다”고 설명했다.

은행업종 중에선 우리금융지주(316140)가 가장 이익 성장률이 높을 것으로 내다봤다. 유안타증권은 “지난해 기저효과가 강하고 높은 금리 민감도로 기준금리 인상 수혜도 클 것으로 판단한다”며 “연내 내부등급법 2단계 통과 시 증권사를 우선적으로 자회사 인수가 이뤄질 전망”이라고 전했다.

호실적이 예상되는 종목들도 추천주로 제시됐다. 하나금융투자는 BNK금융지주(138930), 롯데칠성(005300) 등을 꼽았다. BNK금융지주는 2분기 실적 서프라이즈에 이어 3분기 순익도 전년 동기 대비 79.6% 증가할 것으로 추정했다. 올해 주당배당금(DPS) 520원으로 상향을 예상, 배당 매력이 부각될 거란 판단이다.

롯데칠성은 7~8월 음료 매출이 소폭 증가, 탄산 판가 인상도 긍정적인 요인으로 꼽았다. 주류 부문은 사회적 거리 두기에도 기저효과 및 맥주 주문자상표부착생산(OEM) 매출 확대가 전망되고 있다.

피에스케이(319660)도 추천주로 제시됐다. 하나금융투자는 “유전공정 미세화, 벤더 다변화 등에 드라이클리닝 장비 고객사 다변화가 가시적이다”며 “신제품 베벨 에치 장비 고객사 신규 팹에 양산 장비로 사용할 것으로 예상된다”고 설명했다.

SK증권은 임상 기대감이 상승하고 있는 에이비온(203400)을 추천주로 제시했다. SK증권은 “올해 유럽종양학회(ESMO)를 통해 ABN401의 긍정적인 임상 결과가 도출됐고 용량증대시험을 거쳐 범용임상 기대감이 상승했다”며 “임상1/2상에서 안전성과 유효성이 입증돼 올해 말 미국에서 진입 예정인 임상2상 기대감이 높아졌다”고 강조했다.

소셜 카지노 및 캐주얼 게임 전문업체인 미투젠(950190)은 신작 실적과 배당 기대감이 나오고 있다. 다만 올해 연간 매출액과 영업이익은 전년 동기 대비 각각 7%, 11% 감소한 1050억원, 420억원으로 추정했다. SK증권은 “신작 3종 출시돼 기존 게임들의 매출 감소세를 상쇄할 전망”이라며 “배당성향 약 40% 이행을 기대, 시가배당률은 약 5~6%로 예상한다”고 전했다.

파우치 및 각형 2차전지 조립공정 장비업체 엠플러스(259630)는 탭웰딩과 패키징 장비 경쟁력으로 조립공정 경쟁사 대비 매출액 규모가 크다는 평가다. 핵심 고객사 내 점유율이 높고 올 상반기 높은 점유율을 유지되고 있는 것으로 봤다. SK증권은 “최근 유럽 업체 파일럿 라인을 수주했으며, 유럽 현지 업체 공략 강화될 것”이라며 “SK이노베이션의 2025년 생산능력(CAPA) 구체화에 따라 선제적인 장비 투자에 대한 수혜가 예상된다”고 말했다.

이은정 (lejj@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]"연봉 천만원 인상·자사주 달라"..삼성전자 노조 요구안 '논란'

- 김범수 개인회사 자녀들 퇴사…"인재양성으로 사업목적도 바꿀 것"

- "월 500만원 벌고 집 있는 남자"…39세女 요구에 커플매니저 '분노'

- "안전벨트 안 맸네?"…오픈카 굉음 후 여친 튕겨나갔다

- 개그맨 김종국 子, 사기 혐의 피소…"집 나가 의절한 상태"

- [단독]SK 이어 롯데도 중고차 `노크`…대기업 진출 현실화 임박

- "겸허히 받아들여"…프로포폴 실형 면한 하정우, 향후 행보는 [종합]

- '돈나무 언니' 캐시 우드 “비트코인·테슬라로 막대한 수익 얻을 것"

- '尹 장모 대응문건' 의혹에 추미애 "대검이 장모 변호인 역할 한 셈"

- 文대통령, 퇴임 후 '캐스퍼' 탄다.. ‘광주형 일자리 SUV’ 예약