빅테크에 날 세운 보험사, 수수료·광고비 분쟁 재현?

규제안 절반이 빅테크 수수료·광고비 규제

계약자에 전가 우려..업계, 카카오에 위기감

손해보험사들이 빅테크 GA(법인보험대리점) 규제안을 통해 되치기를 시도한 이유는 빅테크 GA의 우월적 지위를 이용한 갑질에 제동을 걸겠다는 의미로 해석된다.▷관련기사 : '빅테크 GA, 차보험 판매 안돼'…보험사들의 반격(9월 16일)

독과점을 막기 위해 더 강화된 방카슈랑스 룰을 적용하고, 모집수수료와 광고비 책정에 대해 규제안 페이지 절반을 할애한 데서 위기감이 읽힌다. 이미 공룡화된 대형 GA들을 컨트롤하기 어려운 상황에서 판매 채널 판도를 바꿀 수 있는 '더 센 놈'의 등장을 그냥 두고만 볼 수 없는 것이다.

24일 보험업계에 따르면 손보사 규제안의 핵심은 빅테크 GA의 보험사별 판매비율을 방카슈랑스(은행에서 파는 보험상품) 대비 대폭 강화하고 모집수수료·광고비 체계를 명확히 규정한 것이다. 규제안 10페이지 중 5페이지가 해당 내용으로 채워졌을 정도다.

"빅테크서 보험계약 '체결'될 때만 수수료 지급"

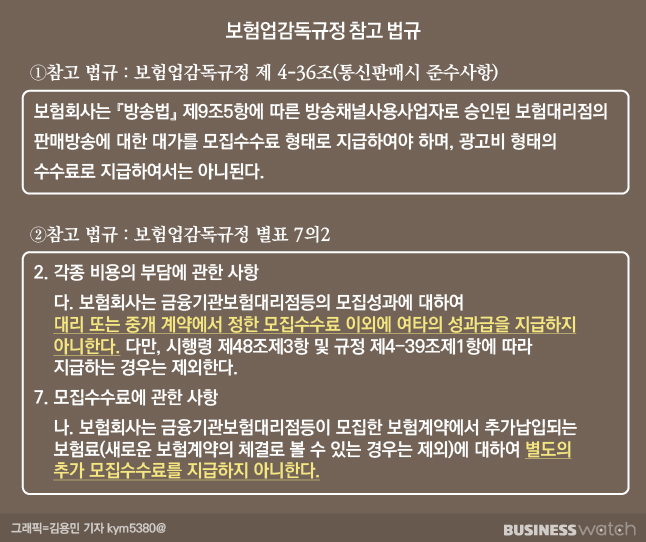

특히 모집수수료에 대해서는 보험업감독규정 등을 들며 자세히 설명했는데, 수수료 지급 항목을 보험사 지급기준 상의 단일 지급률로, 지급방식을 CPS(Cost Per Sales)로 제한하자는 게 골자다. 쉽게 말해 소비자가 보험계약을 체결할 때만 수수료를 지급하겠다는 뜻이다. 설계사의 초년도 판매 수수료를 제한하는 '1200%룰'이 시행됐지만 일부 GA가 시상(시책), 비용지급항목 등을 개설해 우회적으로 추가 수수료를 요구하고 있는 관행을 사전에 차단하겠다는 의도다.

손보사 한 관계자는 "빅테크 GA의 모집수수료를 제한하지 않으면 보험사들의 영업경쟁으로 수수료가 기존 대면채널 수준 또는 그 이상 증가할 수 있다"며 "수수료 한도를 보험업법에 규정하거나 보험상품 기초서류 등에 반영할 필요가 있다"라고 말했다.

특정 보험사나 보험상품의 홍보나 광고를 아예 금지하자는 주장도 나왔다. 금융당국이 금융소비자보호법 준수를 강조하면서 빅테크가 금융서비스를 중단하고 있는 현 사태의 발단은 빅테크의 영업방식에 있다는 게 보험업계의 평가다. 빅테크의 금융서비스가 중개 등 모집행위에 가까운데도 규제 회피를 위해 자의적으로 광고행위로 해석해 사달이 났다는 것이다.

다른 손보사 관계자는 "보험모집 규제 우회, 영업방식 혼란 방지를 위해 광고와 광고수수료 수취를 금지해야 한다"고 말했다. 그러면서 "규제안이 업계 뜻대로 이뤄지면 보험사는 수수료 한도 규제에 따른 빅테크 전용 보험상품을 개발할 수 있을 것"이라고 내다봤다.

보험사·빅테크 간 '수수료·광고비 분쟁' 재현 우려

손보사들이 강한 규제 잣대를 들이댄 이유는 향후 보험업계와 빅테크 수수료·광고비 간 싸움이 불 보듯 뻔해서다. 벌써 징후가 포착된다. 최근 카카오페이는 자동차보험 비교견적 서비스를 중단한 후 제휴했던 현대해상, DB손해보험, KB손해보험, 악사손해보험, 캐롯손해보험, 하나손해보험 등 6개 손보사를 개별 접촉해 향후 광고 방식 변경을 협의했다.

카카오페이는 △보험료 계산 건을 대상으로 건당 광고비 징수 △주 또는 월 단위로 정액 광고비 징수 등 두 가지 안을 제시한 것으로 알려졌다. 문제는 두 안 모두 보험사에 불리한 방식이라는 점이다. 보험사에 돈(보험료)이 들어오지 않는 데도 빅테크에 광고비를 지급해야 하기 때문이다. 기존에는 보험계약 체결 건에만 광고비를 지급했었다. 이런 이유로 몇몇 손보사는 제휴 중단을 논의하고 있는 것으로 전해진다.

일부에서는 지난해 논란이 됐던 네이버파이낸셜과 보험사 간 분쟁이 다시 촉발될 가능성을 우려하고 있다. 네이버파이낸셜은 자회사 NF보험서비스를 통해 자동차보험 비교견적 서비스를 추진했다 삼성화재, 현대해상, DB손해보험 등 대형사의 거센 반대로 철회했다. 당시 보험사들은 광고비 명목의 11%대 수수료가 감당하기 어려운 수준이라고 판단했다. 온라인 계약에 전속 설계사 수준의 수수료를 지급하는 것은 무리라는 것이다.

결국 보험사의 승리로 마무리됐지만 빅테크의 우월적 지위와 파급력을 보험업계가 확인하는 계기가 됐다. 보험업계 관계자는 "카카오페이가 내년 초 디지털손보사 설립을 추진하고 있어 손보사들이 느끼는 독과점 위기감은 그 어느 때보다 클 것"이라며 "수수료·광고비는 최종적으로 소비자에게 전가되기 때문에 신중하게 접근해야 한다"라고 말했다.

황인창 보험연구원 연구위원은 '빅테크의 보험업 진출에 대한 기대와 과제' 보고서에서 "빅테크 플랫폼에서 보험서비스가 제공될 경우 자회사 외 제3자에 대한 불공정한 대우나 우월한 시장 지위를 이용한 불투명한 수수료 부과 등 소비자 이익을 침해할 소지가 있다"고 밝혔다.

또한 "(금융당국은) 특정 플랫폼이 보험상품의 판매 채널을 독점하지 않도록 시장환경을 조성할 필요가 있고, 이해상충 행위 및 거래상 지위 남용 등을 규제할 방안을 마련해야 한다"고 진단했다.

김희정 (khj@bizwatch.co.kr)

ⓒ비즈니스워치의 소중한 저작물입니다. 무단전재와 재배포를 금합니다.

Copyright © 비즈워치. 무단전재 및 재배포 금지.