연말정산 유리하다고 무조건 연금저축? "급할 때 못 뺄 수 있어요"

노후 대비 자금은 IRP, 결혼·주택 자금은 ISA

신입 사원 딱지를 막 뗀 30대 초반 신모씨는 결혼과 내 집 마련 등을 위해 돈을 모으고 있다. 그런데 회사 선배들로부터 연금저축과 IRP(개인형 퇴직연금)에 돈을 넣으면 연말정산으로 많게는 100만원 넘게 돌려받을 수 있으니 꼭 가입하란 얘기를 들었다. 신씨는 연금 상품에 가입해야 할까?

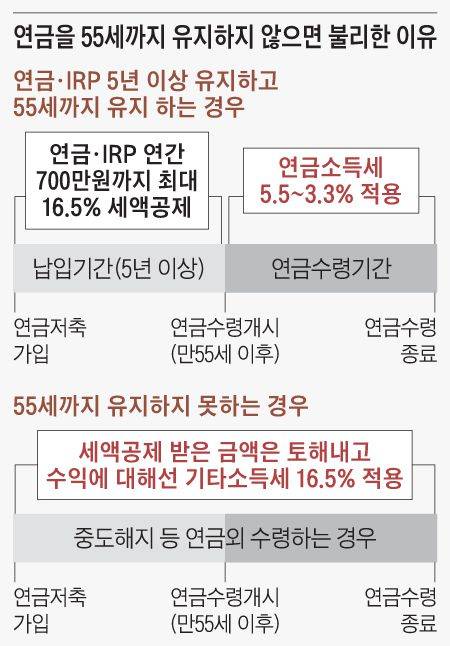

22일 금융감독원이 사회 초년생의 연금저축 활용법을 정리해 발표한 ‘금융 꿀팁’에 따르면, 연금 상품은 연말정산 때는 유리하지만 결혼 등으로 몇 년 안에 목돈이 필요한 경우라면 적합하지 않다. 연금저축과 IRP는 가입 후 5년이 지나고 만 55세 이후 연금을 수령해야 세금 혜택을 챙길 수 있고, 그전에 해지하면 받은 돈보다 토해낼 돈이 많아질 위험이 있기 때문이다.

연금저축 등은 연말정산 때 세액공제(IRP 300만원 포함 시 700만원까지 납입액의 최대 16.5%)를 해주고 55세 넘어 연금 수령 시 세율이 낮은 연금소득세(3.3~5.5%)를 적용받는다. 하지만 55세 이전에 돈을 빼면 세액공제 받은 돈과 그동안의 운용 수익에 대해 16.5%를 세금으로 떼간다. 김용민 금감원 연금감독실 팀장은 “자금의 용도에 따라 연금 전략을 잘 세워야 한다. 55세 이후를 대비하는 자금은 연금저축과 IRP에, 그 밖의 중단기 자금은 비과세 혜택이 많은 ISA(개인종합자산관리계좌) 등을 활용하는 것이 바람직하다”고 말했다.

ISA는 연소득이 낮을수록 혜택이 많아 사회 초년병에게 특히 더 유리하다고 금감원은 설명했다. ISA는 예적금·펀드·주식 등에 투자하고 가입 기간 발생한 이익에 대해선 200만원까지 세금을 면제해주는 절세형 계좌다. 급여가 5000만원 이하인 직장인은 비과세 한도가 400만원으로 더 높다. 연간 2000만원, 5년간 총 1억원까지 납입할 수 있고 3년 이상만 유지하면 비과세 혜택은 다 챙길 수 있다.

금감원은 아울러 은퇴를 앞둔 사람이 연금을 받을 때의 전략도 소개했다. 사적 연금은 이를 받을 방식을 직접 결정해야 하는데, 수령법에 따라 세금이 큰 차이가 난다. 금감원은 “연금저축 등의 연금 수령 기간이 10년보다 짧으면 연금소득세가 아닌, 세율이 높은 기타소득세(16.5%)가 부과될 수 있다. 또 연금저축과 IRP에서 받는 연금 수령액이 연간 1200만원을 초과하는 경우 받는 돈 전체에 대해 세율이 6.6~44%인 종합소득세(다른 소득과 합산과세)가 적용되므로 주의해야 한다”고 설명했다. 단, 1200만원 한도 산정 때 국민연금 등 공적연금, 퇴직금으로 받는 퇴직연금, 연금저축·IRP 중 소득·세액공제를 받지 않은 금액은 제외된다.

Copyright © 조선일보. 무단전재 및 재배포 금지.

- 트럼프는 마러라고, 밴스는 백악관에서… 이란 공습, 긴박했던 그 순간

- 트럼프의 미군에 대한 신뢰 근원은 무엇일까

- 매 끼니 구워 먹으면 치매 위험 줄어, 대용량 가성비 ‘치즈’ 조선몰 단독 특가

- 트럼프 “장기전으로 모두 장악하거나 2~3일 내 종결할 수도”

- 나이 들수록 떨어지는 근육 지키기, 하루 한 포 100일 분 1만9900원 초특가

- 귀에 꽂으면 상대 말소리와 TV 소리가 또렷하게 들리는 신기한 이어폰

- 1만보 넘게 걸어도 편안한 5중 구조 워킹화, 4만원대 특가 공동구매

- 미국·이스라엘 “하메네이 사망” 이란 “적의 심리전”

- 여수 제철 새조개 맛있게 먹는 마지막 기회, 손질 마쳐 당일 특가 직송

- 유엔 안보리 28일 긴급회의…사무총장 “군사적 긴장 고조 강력히 비판”