"2030대, 결혼 자금은 ISA·노후는 연금저축 병행해야"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

금융감독원은 22일 '사회초년생 및 은퇴준비자의 연금저축 활용법'을 안내하며 이같이 밝혔다.

ISA는 만기가 되면 연금저축이나 IRP로 전환해 추가 세액공제 혜택도 받을 수 있다.

노후 자금은 별도로 연금저축이나 IRP 계좌를 통해 조금씩 모으는 게 좋다.

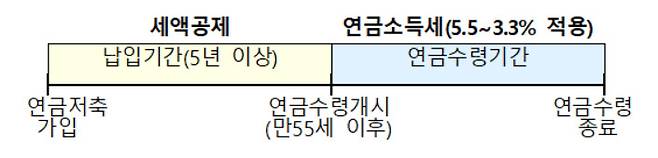

연금저축 또는 IRP에서 연금을 수령한다면 수령기간을 10년 이상, 연금액은 연 1200만원 이내로 받아야 기타소득세(16.5%)보다 낮은 세율의 연금소득세(5.5~3.3%)가 부과된다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[헤럴드경제=정경수 기자] #.최근 입사한 A씨는 결혼 및 주택마련 등을 위한 자금을 모으면서도 다가오는 연말정산 시 세액공제 혜택을 받고 싶어서 연금저축 및 개인형 퇴직연금(IRP)에 가입할까 고민하고 있다.

금융감독원은 22일 ‘사회초년생 및 은퇴준비자의 연금저축 활용법’을 안내하며 이같이 밝혔다.

2030대 사회초년생은 자금을 목적별로 나눠 관리하는 게 좋다. 결혼 및 주택마련을 위한 자금은 개인종합자산관리계좌(ISA)를 통해 관리하도록 금감원은 추천했다. 비교적 만기(3년 이상)가 짧은 ISA는 최대 200만원 수익에 대해 비과세를 적용받을 수 있다. 총급여가 5000만원 이하면 비과세 혜택이 400만원까지 늘어난다. ISA는 만기가 되면 연금저축이나 IRP로 전환해 추가 세액공제 혜택도 받을 수 있다.

노후 자금은 별도로 연금저축이나 IRP 계좌를 통해 조금씩 모으는 게 좋다. 연금저축은 납입기간 동안은 세액공제(최대 16.5%)를 받을 수 있다. 55세 이후 연금으로 수령할 때는 낮은 세율의 연금소득세(5.5~3.3%)를 적용받는다.

55세 이전에 쓸 수 있는 자금은 연금계좌에 넣으면 안된다. 연금저축을 중도 해지하면 ‘세액공제를 받은 납입액+연금저축의 운용수익’에 대해 16.5%의 기타소득세가 적용돼 세제 혜택을 누리지 못한다.

은퇴준비자는 연금을 어떤 방식으로 받을지 미리 고민해야 한다. 연금저축 또는 IRP에서 연금을 수령한다면 수령기간을 10년 이상, 연금액은 연 1200만원 이내로 받아야 기타소득세(16.5%)보다 낮은 세율의 연금소득세(5.5~3.3%)가 부과된다.

특히 연금저축과 IRP에서 받는 연금수령액이 연간 1200만원을 초과하면 종합소득세(6.6~44%, 다른 소득과 합산과세)가 부과된다. 연간 총 1200만원 이상 받지 않도록 연금 수령기간을 조정하는 것이 바람직하다.

kwater@heraldcorp.com

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- “주식 대신 여기에 투자했더니”…‘롤린’으로 50배 벌었다?

- [영상] 톨게이트서 속도낸 테슬라, K5 ‘가로주행’ 못 피해 ‘쾅’ 전복

- “장제원 아들 노엘, 힙합계 명예 실추…떠나라” 퇴출 촉구 성명

- 카카오 김범수, ‘최고 부자’ 타이틀 이재용에 다시 내줬다

- [영상] “스마트폰인 줄” 번역까지 하는 ‘이 안경’ 나온다?

- [단독]"106억 예산 받고도 박원순 성추행 피해자 지원 없어"…국회 질타받은 여가부

- “배달 타코서 커터칼 3조각 나와…실수인가요?” 업체 답변은

- ‘계란 노른자가 아니다’ 콜레스테롤 주범은…[식탐]

- [영상] “쯔양도 깜놀” 삼겹살, 쌈장보다 소금? 더 맛있는 이유

- 방탄소년단, 유엔총회 연설…“세상은 나아가고 있었다…모든 선택은 변화의 시작”