아파트·주식 '거품 붕괴' 신호.. 최대 피해자 '경제취약계층'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

기준금리 인상으로 과잉 유동성 회수가 시작되며 취약층의 건전성 악화가 뇌관으로 떠올랐다.

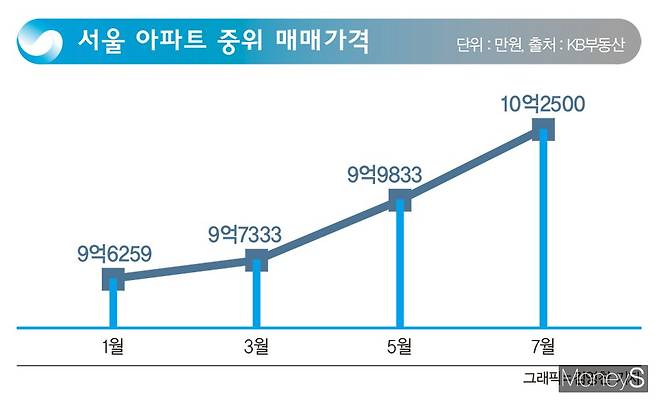

KB부동산 조사에 따르면 올 1월 9억6259만원이던 서울 아파트 중위가격은 7월 10억2500만원으로 반년 새 6241만원(6.5%) 뛰었다.

━1%P 오르면 매년 2760만원씩 상환━과거 경제위기 당시 한은의 기준금리 인상 경향을 봐도 2000년대 초반 신용카드 부실사태 이후와 2008년 글로벌 금융위기 이후 1~2년에 걸쳐 기준금리를 1.25~2.00%포인트씩 올렸다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

━

서울 아파트 중위가격(10억2500만원)을 기준으로 현행 주택담보대출비율(LTV) 40%를 적용하면 연간 부담하는 원금과 이자 비용은 현행 각각 1708만원과 1275만원(하나은행 평균 주담대 금리 3.11%·20년 만기 기준 적용)에서 금리 1%포인트 인상 시 1708만원과 1685만원으로 증가한다. 원리금 균등상환으로 이자를 포함해 매월 230만원씩, 연간 2760만원을 부담해야 한다.

━

하지만 이 같은 대출규제와 금리 인상이 부동산 거품을 줄이는 효과가 있을 지에 대해선 의문점이 있다는 지적이다. 실질적으로 부동산을 움직이는 큰 손들이 대출보다는 자체 현금을 동원하고 있어서다. 정작 금리인상으로 부담을 느끼는 이들은 저소득층이 될 수밖에 없다. 국회 기획재정위원회 소속 양경숙 의원(더불어민주당·비례대표)이 공개한 한은 자료에 따르면 올 1분기 기준 대출이 있는 국민의 ‘평균 연소득 대비 가계대출 비율’(LTI)은 231.9%로 전년동기대비 13.3%포인트 상승했다. 비은행 대출을 포함하고 이자는 제외한 수치다.

연령별 LTI는 30대가 266.9%로 가장 높다. 연봉의 3배에 가까운 대출을 짊어지고 산다는 의미다. 1분기 기준 30대의 LTI는 ▲2017년 213.9% ▲2018년 227.0% ▲2019년 234.7% ▲2020년 244.4% 등으로 가파른 상승세를 보였다. 30대의 1인당 평균 대출잔액은 2017년 7250만원에서 올 1분기 9735만원으로 34.3%(2485만원) 증가했다.

☞ 김소연, 물오른 미모 무슨일… 단발도 '찰떡'

☞ '최현석 딸' 최연수, 우월한 몸매 자랑… 허리가 '한 줌'

☞ '애프터스쿨 출신' 유이, 요요 고백 이후 근황… "역대급 바디프로필"

☞ 구혜선 근황, 밤샘 작업 직후 셀카… 흐트러짐 없는 美모

☞ 이경규 딸 이예림, 이 정도였어?… 결혼 앞두고 물오른 美모

☞ "걸그룹인줄…" 홍현희 어떻길래

☞ 이민영, 아침부터 '고기' 흡입하는 이유?

☞ 에일리, 한 달 만에 11㎏ 감량한 비법은 'ㅇㅇㅇ'

☞ 방탄소년단 '지민'이 키스한 폰 뭐지?

☞ "63세 맞아?" 美친 마돈나…망사 스타킹에 파격 패션

김노향 기자 merry@mt.co.kr

<저작권자 ⓒ '성공을 꿈꾸는 사람들의 경제 뉴스' 머니S, 무단전재 및 재배포 금지>

Copyright © 동행미디어 시대 & sidae.com, 무단 전재 및 재배포 금지

- 김소연, 물오른 미모 무슨일… 단발도 '찰떡' - 머니S

- '최현석 딸' 최연수, 우월한 몸매 자랑… 허리가 '한 줌' - 머니S

- '애프터스쿨 출신' 유이, 요요 고백 이후 근황… "역대급 바디프로필" - 머니S

- 구혜선 근황, 밤샘 작업 직후 셀카… 흐트러짐 없는 美모 - 머니S

- 이경규 딸 이예림, 이 정도였어?… 결혼 앞두고 물오른 美모 - 머니S

- "걸그룹인줄…" 16kg 감량한 홍현희의 근황 - 머니S

- '편스토랑' 이민영, 아침 고기 1근 먹방 '거뜬'… 필라테스 자격증 보유까지 - 머니S

- 에일리, 한 달 만에 11㎏ 감량한 비법은… "하루 500칼로리만 섭취" - 머니S

- 방탄소년단 '지민'이 키스한 폰 뭐지? - 머니S

- "63세 맞아?" 美친 마돈나…망사 스타킹에 파격 패션 - 머니S