전 재산 '전세 보증금', 이제 보증 보험으로 지키자

[IT동아 정연호 기자]

한국의 전세 제도는 오랫동안 주거 이동의 사다리 역할을 했다. 대부분의 사람은 사회 초년생 시절엔 월세로 살며 목돈을 마련한 뒤, 전셋집을 얻는다. 그리고 몇 번에 걸쳐 전셋집을 옮기면서 늘린 전세금을 종잣돈 삼아 자신의 집을 마련한다. 이런 방식으로 사람들은 월세-전세-자가로 이어지는 주거 사다리를 올라갈 수 있었다.

지금까지 전세 제도가 주거 안정에 기여해온 것은 분명하지만, 최근에 들어선 보증금 미반환 사건이 크게 늘었다. 아파트 전세금이 급상승하면서 전셋값과 매맷값이 차이가 없는 집이 많아졌는데, 이런 집을 전세를 끼고 사는 ‘갭(Gap) 투자’가 증가했다. 문제는 갭 투자의 경우 전세 계약이 종료됐을 때, 다른 세입자를 구할 때까지 보증금을 돌려받기 어렵다는 점이다. 집값이 내려갔다면 집이 경매로 넘어가도, 보증금을 온전히 돌려받을 수 없다.

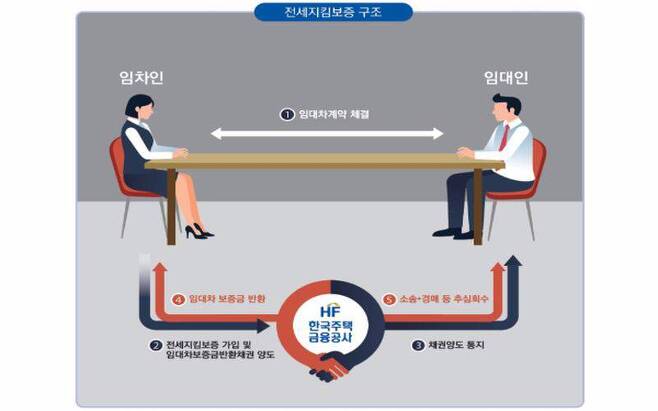

전세금 미반환 문제에 부딪혔을 때, 이를 해결할 방법 중 하나가 ‘전세금 반환보증보험’이다. 전세금 반환보증보험에 가입하면, 임차인이 전세 보증금을 반환하지 않을 때 보증 회사가 대위 변제를 해준다. 대위 변제는 채무자가 아닌 제삼자 또는 공동 채무자 가운데 한 사람이 채무를 변제하였을 때에, 채권자의 채권이 그 사람에게로 넘어가는 일을 말한다.

이런 보증보험에 가입하지 않았다면, 집이 경매로 넘어갔을 때 임대인은 최소 몇 천만 원에서 몇 억 원까지의 손해를 입을 수 있다. 대부분의 사람에게 전세 보증금이 전 재산이라는 사실을 생각하면 큰 피해다. 전세 보증금 미반환 사고 피해액은 매년 빠른 속도로 증가하고 있다. 박희우 보험 연구 위원이 낸 보험연구원[KIRI] 리포트 ‘전세 보증금 현황과 시사점’에 따르면, 주택도시보증공사의 전세 보증금 대위 변제액은 2016년 26억 원에서 2020년 4,415억 원으로 5년 사이에 약 170배가 늘었다. 주택도시공사는 전세금 반환보증보험에 가입한 임차인이 임대인으로부터 보증금을 받지 못한 경우, 이를 대신하여 지급하고 대위 변제한 보증금을 임대인으로부터 회수한다.

현재 전세금 반환보증보험을 운영하는 곳은 주택도시보증공사[HUG], SGI서울보증, 한국주택금융공사[HF]으로 총 3곳이다. 기관마다 보험 가입 조건이 다르니 일일이 비교해보는 것이 좋다. 모두 아파트, 다세대(연립), 단독, 다가구, 주거용 오피스텔에 거주할 경우 가입을 허용한다.

우선, 주택도시보증공사는 전세 보증금이 수도권의 경우 7억 원, 지방의 경우 5억 원 이하면 가입이 가능하고, 임대차 계약 기간의 2분의 1이 지나기 전에만 가입할 수 있다. 계약을 갱신했을 땐, 갱신 전 전세 계약 기간 만료일 이전 1개월부터 갱신된 전세 계약 기간의 2분의 1이 경과하기 전까지만 가입이 허용된다.

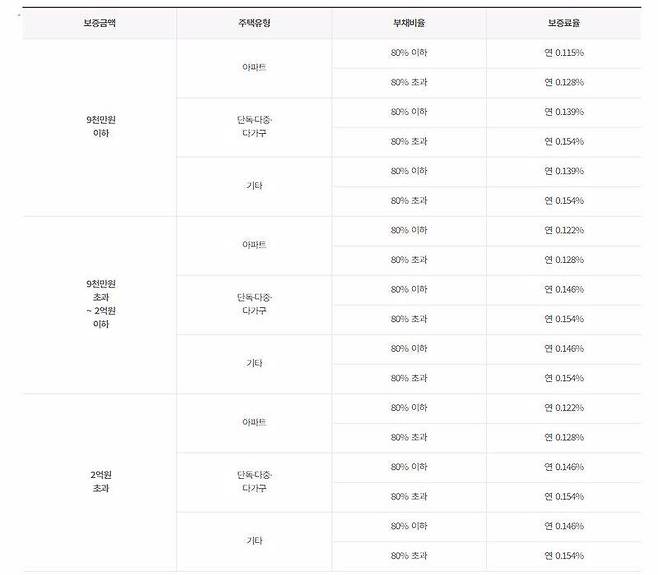

보증료(보험료)율은 보증 금액에 따라 차이가 난다. 전세 보증금 규모를 9천만 원 이하/2억 원 이하/2억 원 초과로 나누며, 보증료율은 주택 유형·부채 비율에 따라 최소 0.115%에서 최대 0.154%까지 적용된다. 카카오와 네이버와 업무 제휴를 했기 때문에 모바일로도 편리하게 가입할 수 있다. 다만, 단독 및 다가구 주택은 모바일 신청을 할 수 없다.

SGI서울보증은 보증금 가입 한도가 세 곳 중 가장 높다. 아파트의 경우 한도가 없으며, 아파트 외의 주택은 보증금 10억 원까지 가입이 가능하다. 가입 기간은 임대차 계약이 1년일 경우 5개월이 되기 전, 임대차 계약이 1년을 넘을 경우 10개월이 경과하기 전이다. 보증료율은 아파트는 전세 보증금의 연 0.192% 기타 주택은 0.218%가 적용된다.

한국주택금융공사의 전세지킴보증은 가입 대상이 제한적이다. 한국주택금융공사의 전세 대출 상품 이용자만 가입이 가능한데, 대출하는 입장에서는 오히려 편할 수 있다. 보증료율은 다른 상품에 비해서 저렴한 편인 연 0.04%이며, 다자녀,신혼부부,저소득자,다문화,장애인 등은 우대 대상이기 때문에 보증료율은 0.02%로 할인받을 수 있다. 다만 임대차 계약 기간의 4분의 1이 지나면 가입을 할 수 없다. 또한 보증금이 수도권은 5억 원, 지방은 3억 원 이하일 경우에만 가입이 가능하기 때문에 고가의 주택은 가입하지 못한다.

주의할 점은 집값보다 전세금이 지나치게 높다거나, 전세보증금과 집주인이 은행에서 받은 대출(근저당)을 합친 금액이 주택의 추정 시가를 넘어서면 보증보험 가입이 안 될 수 있다는 점이다. 이 집들은 전세 계약이 종료됐을 때 전세금을 받지 못할 위험이 크기 때문에, 애초부터 임대차 계약 자체를 신중하게 하는 것이 좋다.

글 / IT동아 정연호 (hoho@itdonga.com)

사용자 중심의 IT 저널 - IT동아 (it.donga.com)

Copyright © IT동아. 무단전재 및 재배포 금지.

- 버티컬 AI 기업 확보에 주력하는 리벨리온, 'CCK솔루션'과 손잡는다

- “에이전트 결합하면 프론티어 모델만큼 성능 발휘”…구글 클라우드, ‘보안 운영 플랫폼’ 국

- [크립토퀵서치] 미국 디지털자산 규제 ‘클래리티 법안’ 어떤 내용인가요?

- [월간자동차] 26년 5월, 신차·중고차 판매량 급감

- 내 정보도 털렸을까? 티빙 개인정보 유출 사고 대응 방법은

- "돼지국밥 라면부터 프리미엄 한상까지"…테이스티키친, 부산 대표 F&B 꿈꾼다 [농업이 IT(잇)다]

- "삼성전자ㆍSK하이닉스" 단일종목 레버리지 투자 상품 등장, 투자 시 주의해야 할 점은?

- [주간투자동향] 레티널, 278억 원 규모 프리IPO 투자 유치 外

- 팔란티어·오픈AI·엔비디아, '넥스트라이즈 2026' 한자리에···글로벌 기업이 한국으로 향하는 까

- [AI써봄] 챗GPT 이미지 2.0, 유료 구독하면 얼마나 달라질까