네이버 괜찮다는 증권가..카카오는 목표주가 내린다 [株포트라이트]

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

온라인 플랫폼기업에 대한 규제 이슈가 불거진 후 네이버(NAVER)와 카카오에 대한 증권가의 평가가 엇갈리고 있다.

네이버는 상대적으로 규제의 영향을 적게 받는다고 보고 목표주가를 유지하는 반면, 직접적인 타깃이 된 카카오에 대해서는 목표주가를 내려잡는 모습이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

카카오는 "규제 리스크 여전"..목표주가 하향

[헤럴드경제=김현경 기자] 온라인 플랫폼기업에 대한 규제 이슈가 불거진 후 네이버(NAVER)와 카카오에 대한 증권가의 평가가 엇갈리고 있다. 네이버는 상대적으로 규제의 영향을 적게 받는다고 보고 목표주가를 유지하는 반면, 직접적인 타깃이 된 카카오에 대해서는 목표주가를 내려잡는 모습이다.

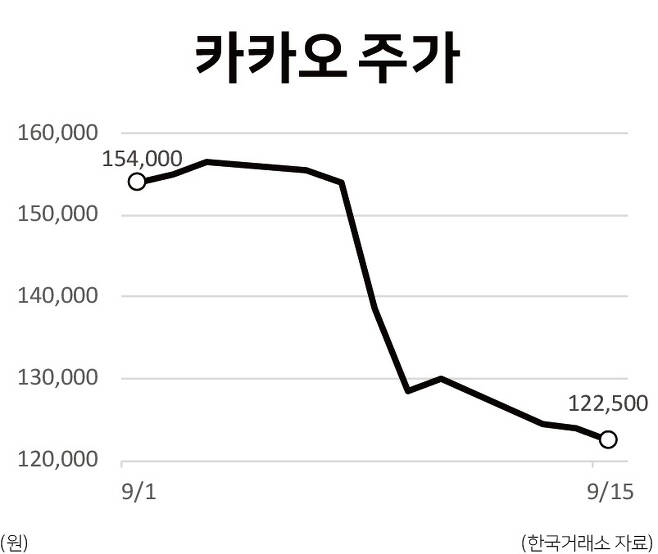

16일 한국거래소에 따르면 네이버의 주가는 지난 7일 44만4500원에서 15일 40만500원으로, 4만4000원(9.90%) 떨어졌다. 카카오는 같은 기간 15만4000원에서 12만2500원으로, 3만1500원(20.45%) 급락하며 네이버의 두 배가 넘는 낙폭을 보였다.

지난 7일 여당인 더불어민주당이 플랫폼 대기업의 불공정거래 규제를 공론화하고, 금융 당국이 온라인 금융플랫폼의 금융상품 정보 제공 서비스 점검에 나서자 8일부터 네이버와 카카오의 주가는 곤두박질쳤다. 카카오는 14일 3000억원 규모의 소상공인·협력사 지원 기금 조성 등 상생 방안을 발표하기도 했지만 주가는 당일에도 떨어졌다.

금융투자업계는 규제 이슈가 불거진 뒤 네이버에 대해 ‘과도한 주가 급락이 오히려 저가 매수 기회가 될 것’이라며 우호적인 평가를 내놓는다.

이문종 신한금융투자 연구원은 “네이버는 사실 규제 청정지역으로, 규제 우려에서 네이버는 상대적으로 편안하다”며 “이번 주가 하락을 매수 기회로 판단한다”며 목표주가 ‘57만원’과 투자 의견 ‘매수’를 유지했다.

정호윤 한국투자증권 연구원도 “네이버의 기업가치 산정에 포함되는 항목들은 서치플랫폼, 커머스, Z홀딩스의 지분가치, 웹툰, 핀테크, 클라우드 서비스 등이 있다. 이 중에서 잠재적으로 규제와 관련해 가치의 변화가 있을 수 있는 사업부는 커머스와 핀테크 두 가지”라며 “보수적 관점을 적용해도 저평가 영역에 진입했다”고 말했다. 정 연구원도 기존 목표주가와 ‘매수’ 의견을 견지했다.

김현용 현대차증권 연구원 역시 “네이버에 대한 금융 규제의 영향은 매우 제한적”이라며 “저점 매수에 나설 시점”이라고 진단한 뒤 ‘매수’ 의견과 목표주가 ‘60만원’을 유지했다.

반면 카카오에 대해선 우려의 목소리가 잇따르고 있다. 상생 방안 발표에도 규제 리스크가 여전히 남아 있다는 분석이다. 이에 목표가 하향이 이어진다.

오동환 삼성증권 연구원은 “핀테크 자회사의 일부 보험 중개 서비스 중단과 더불어 모빌리티의 수익 모델 조정으로 신사업의 수익화 전환시점과 상장 일정 지연이 예상된다”며 “시장은 카카오의 선제적 책임 강화안 발표로 규제 이슈 완화를 기대하고 있으나 가맹 택시 수수료와 비가맹 택시의 배차 차별, 케이큐브홀딩스 불성실 공시 등의 이슈는 여전히 남아 있는 만큼 규제 리스크가 지속될 가능성이 있다”고 설명했다. 그러면서 목표주가를 기존 20만원에서 18만원으로 하향조정했다.

김소혜 한화투자증권 연구원도 “그간 신규 사업 영역에서 수익화를 성공시키며 기업 가치를 증대시켜온 점을 고려하면 단기 모멘텀은 부진할 것으로 예상한다”며 “기업공개(IPO)를 앞둔 카카오페이와 카카오모빌리티의 확장성에 다소 제동이 걸릴 수 있다는 점도 아쉽다. 당분간 정부 규제 관련 뉴스플로우에 따라 주가 변동성이 확대될 것으로 전망한다”고 분석했다. 김 연구원도 목표주가를 기존 18만5000원에서 17만원으로 낮췄다.

pink@heraldcorp.com

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- 윤여정, 2021년 TIME이 뽑은 ‘세계에서 가장 영향력 있는 100인’으로 선정

- 지하철서 턱스크에 맥주…말리는 승객에 되레 욕설·폭행

- “뭐야? 네이버가 갑자기 나한테 5만원 줬어” 무슨 일?

- 고무줄에 입 묶인 진돗개 근황…“입 옆으로 사료 새어 나와”

- 개명한 허석김보성 “돈 빌려줄 때도 의리로…받은 적 없다”

- [단독] “중학생이 쏜 고액 별풍선”…결국 환불받았다

- 700년 전통 때문에…돌고래 1500마리 ‘떼죽음’

- 95세 송해 “후임 MC, 오래전에 정해놨다”

- ‘성전환’ 엘리엇 페이지, 수트 입고 등장…훈남 됐다

- ‘반값 중개수수료’ 서경석에 불똥…결국 광고모델 하차