"4분기엔 돈 벌 수 있을까"..실적 유망 업종 뜯어봤더니

깜짝실적 예상 23개 종목 중

반도체 5개·자동차 3개 달해

1년새 영업익 4배이상 오를듯

여행株도 코로나 적자폭 줄여

이익 증가세 둔화 우려 대두

은행·식품 등 경기방어株 주목

◆ 생생 재테크 ◆

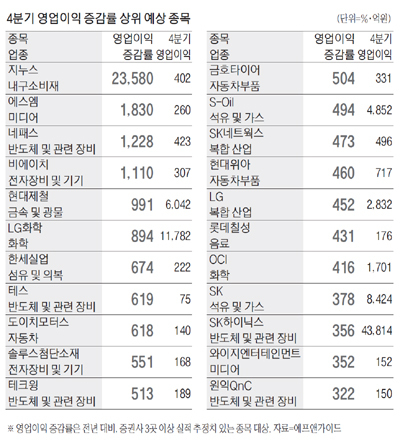

14일 금융정보업체 에프앤가이드가 증권사 3곳 이상 실적 추정치가 있는 종목을 집계한 결과, 4분기 영업이익이 지난해 4분기의 4배 수준에 달할 것으로 예상되는 종목은 23개로 나타났다.

올해 4분기 영업이익의 전년 동기 대비 증감률이 300%를 넘는 23개 종목 중 반도체업종이 5개로 가장 많고, 자동차 및 차량부품업종이 3개로 뒤를 이어 많다. 이어 화학업종과 석유 및 가스업종, 미디어업종이 각각 2개다. 실적 고점, 즉 피크아웃에 대한 우려가 컸던 반도체업종은 적어도 4분기에는 실적 우려가 크지 않은 셈이다.

4분기 영업이익이 흑자로 돌아서거나 영업적자가 줄어들 것으로 예상되는 종목은 호텔, 여행, 항공 등 코로나19 주요 피해 업종이다. 지난해 4분기 각각 352억원, 761억원, 388억원의 영업적자를 기록한 호텔신라, 강원랜드, 롯데관광개발은 올해 4분기에 각각 514억원, 256억원, 36억원 영업이익을 낼 것으로 예상된다. 지난해 4분기에 각각 154억원, 527억원의 영업적자를 낸 파라다이스와 GKL의 영업적자 규모는 각각 122억원, 190억원으로 줄어들 것으로 추정된다. 제주항공, 하나투어, 모두투어의 4분기 영업적자 규모는 각각 516억원, 213억원, 28억원으로 지난해보다 줄어들 것으로 보인다.

다만 2분기 실적 발표 이후 최근 실적 고점에 대한 우려가 커지는 점을 유의해야 한다는 목소리가 나온다. 하나금융투자에 따르면 국내 기업들 1분기와 2분기 영업이익의 전년 동기 대비 증감률은 각각 119%, 83%였지만 3분기에는 27% 정도로 낮아질 것으로 예상된다. 이경수 하나금융투자 연구위원은 "현재 3분기 및 내년 추정치의 상향 종목군 숫자가 급속도로 줄어들고 있다"며 "내년 한 해 영업이익 증가율은 10%로 예측되는데, 보통 연간 추정치가 긍정적 선입견이 있다는 점을 감안했을 때 내년 이익 성장은 거의 없다고 생각할 수 있는 수준으로 기업이익 성장의 공백기에 봉착했다"고 설명했다. 올해 양호한 성장을 보였던 에너지, 화학, 비철금속, 철강, 해운 등 경기 민감 업종이 내년에는 역성장이 예상되는 반면 항공업종의 흑자 전환이 예상되는 등 업종별 차별화가 나타나고 성장하는 업종이 희소해지는 양상이 펼쳐질 수 있다는 설명이다.

현재 증권사의 실적 추정치(컨센서스)가 높다는 의견도 제기된다. 정다운 이베스트투자증권 연구원은 "영업이익에 대한 기대치는 주가의 핵심 변수이지만 주가에 선행했던 기억은 없다"며 "한국 수출 증가율이 둔화하기 시작했고 올해 상반기 호실적의 근간인 영업이익 마진율의 선행지표가 둔화해 향후 이익 하향 가능성이 높다고 판단한다"고 말했다. 통상 하반기에는 상반기와 달리 실적 추정치가 내려가는 경우가 많은데, 아직 실적 추정치 하향 조정이 이뤄지지 않았고 올해 한국 수출 증가율이 5월(45.6%)을 고점으로 하락 추세를 보이는 등 실적 추정치가 내려갈 수밖에 없다는 설명이다.

이에 따라 투자에 대한 눈높이를 낮추고 안정적으로 성장하는 종목에 주목해야 한다는 의견도 나온다. 유안타증권은 영업이익 둔화 국면에서는 영업이익보다는 매출이 늘어나는 업종과 안정적으로 성장하는 업종이 유망하다고 평가했다. 상반기보다 하반기 매출 증가율이 높을 것으로 예상되는 업종으로는 정유, 건설, 해운, 호텔·레저, 미디어·엔터 등을 제시했다. 안정성이 높은 업종으로는 은행, 건설, 전자·부품, 음식료, 통신서비스 등을 꼽았다.

김광현 유안타증권 연구원은 "은행, 건설 등 안정성이 높은 업종은 전망치에 대한 신뢰도가 높으며 하반기 어닝쇼크의 계절성을 고려한다면 좋은 대안이 될 수 있을 것"이라고 말했다. 유안타증권이 분석한 200개 종목 기준 은행업종의 올해 분기별 영업이익 증감률은 1분기 35%, 2분기 49%, 3분기 13%, 4분기 18%다. 건설의 경우 1분기 23%, 2분기 16%, 3분기 29%, 4분기 187%다. 상반기보다 하반기 매출액 증가율이 높은 종목으로 엘앤에프, 카카오게임즈, RFHIC, 에코마케팅, 팬오션, 에쓰오일, OCI, 솔루스첨단소재, 일진머티리얼즈, SK하이닉스, 현대제철, JYP엔터, 대우건설, SK이노베이션을 제시했다.

[강봉진 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- [MK TECH REVIEW] 포스트 코로나시대…빅데이터로 `승자독식` 넘는다

- 엄남한 유클릭 대표, 방대한 정보 빠른 검색 돕는 SW 제공

- [트렌드] 생필품 이어 콘텐츠로…구독경제 영토 넓히는 플랫폼기업

- [트렌드] 신분증도 자격증도 뭐든지 쏘옥~ 네이버·카카오 디지털 지갑 경쟁

- [기고] 첨단 기술로 지구를 살리는 방법

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- 총선은 끝났지만…부동산 ‘폭풍전야’ [COVER STORY]

- “‘음악’으로 맺어진 ♥”…윤보미·라도, 8년째 열애 ‘인정’(종합)[MK★이슈] - MK스포츠

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이