삼성바이오로직스, 역대급 호황 속 4공장 효과 기대감-케이프

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

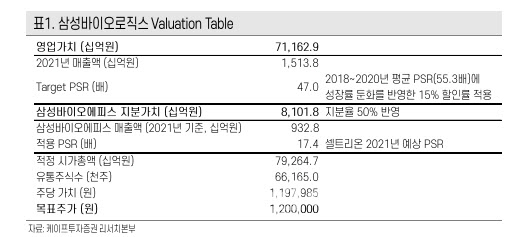

케이프투자증권은 13일 삼성바이오로직스(207940)가 역대급 호황기 속 4공장 증설에 나선 만큼, 고성장을 이어갈 것이라면서 투자의견 '매수', 목표주가 120만원으로 분석을 개시했다.

그는 먼저 "글로벌 위탁생산(CMO)시장에서 공급이 부족한 상황이 이어지며 공급자 우위의 시장이 형성돼 있고 이에 대응해 4공장 증설이 진행되고 있다"면서 "지난 2017년 3공장 증설 당시의 기대감이 반영된 시기의 삼성바이오로직스의 PSR을 적용해 주가를 산출했다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김인경 기자] 케이프투자증권은 13일 삼성바이오로직스(207940)가 역대급 호황기 속 4공장 증설에 나선 만큼, 고성장을 이어갈 것이라면서 투자의견 ‘매수’, 목표주가 120만원으로 분석을 개시했다.

그는 먼저 “글로벌 위탁생산(CMO)시장에서 공급이 부족한 상황이 이어지며 공급자 우위의 시장이 형성돼 있고 이에 대응해 4공장 증설이 진행되고 있다”면서 “지난 2017년 3공장 증설 당시의 기대감이 반영된 시기의 삼성바이오로직스의 PSR을 적용해 주가를 산출했다”고 설명했다.

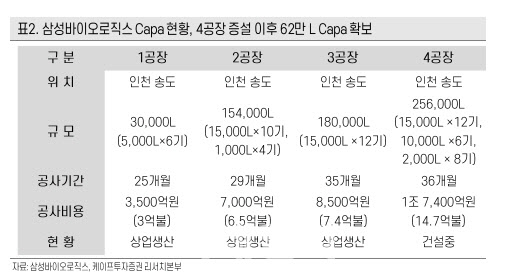

오 연구원은 4공장 증설과 맞물리는 글로벌 CMO 시장의 호황에 주목했다. 그는 “글로벌 CMO 업황이 역대급 호황기”라면서 “삼성바이오로직스는 4공장 증설 완료 후 총 생산능력이 62만리터로 증가하게 된다”고 강조했다. 총 생산능력이 62만리터에 이르게 되면 글로벌 바이오 의약품 CMO시장의 약 3분의 1을 점하게 된다.

그는 “이미 4공장 증설에 대비해 RFP(수주제안서)를 받았고, 1~3 공장도 향후 2~3년에 해당하는 물량이 기확보되어 있는 것으로 파악된다”면서 “4공장은 2022년 상반기 내 cGMP(미국 FDA가 인정하는 의약품 품질관리 기준) 인증을 완료하면서 부분생산에 들어가고 2023년 전체 가동을 할 수 있을 것”이라고 내다봤다.

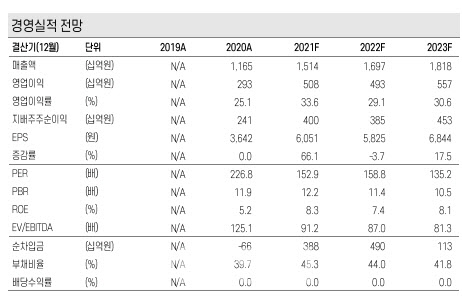

오 연구원은 2021년 예상 매출액은 작년보다 30.0% 늘어난 1조5138억원, 영업이익은 같은 기간 33.6% 증가한 5083억원으로 전망했다. 그는 “현재 1~2공장이 풀 가동중이고 3공장도 거의 풀가동에 가깝게 가동되고 있다”면서 “호실적이 예상된다”고 부연했다.

김인경 (5tool@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "금리 올렸더니 집값 덜 올라"…추가 금리 인상 재확인한 한은

- 더 홀쭉해진 北 김정은…예비군 열병식에 ‘엄지척’

- 윤석열 '고발사주' 의혹 제보자 "김웅, 고발장 접수하라고 해"

- (영상)비오는 밤 검은옷 7차선 무단횡단 사고 '처벌은?'

- 한반도 덮치나…14호 초강력 태풍 '찬투', 예상 경로는?

- 현대중공업 흥행에…차기 IPO 주자 기대 ‘쑥’

- 中 팬덤 때리기 오히려 자충수 되나…"中 멤버 '계륵' 신세"

- 손준성 "고발장 쓴적 없다"…尹측은 "추미애 라인" 거리두기

- 100조대 '쩐의 전쟁'…"반도체 패권, 리더 결단에 달렸다"

- 테슬라·스팩은 시들…하반기 서학개미가 꽂힌 종목은?